[뉴스핌=김사헌 기자] 지난 5월 벤 버냉키 의장의 '양적완화 축소 개시' 가능성 발언 이후 신흥시장의 외국인 투자자 자금이탈은 보험사나 연기금 등 기관보다는 개인투자자들이 주도한 것으로 확인돼 주목된다.

신흥국 시장을 들었다 놨다 할 수 있는 힘은 아니더라도 그 변동폭을 더 늘어나게 할 수 있는 힘이 개인투자자들에게 있음을 보여준 것이다. 하지만 이런 힘이 올바른 방향으로 가해지는 경우가 많지는 않다는 것 또한 사실이다.

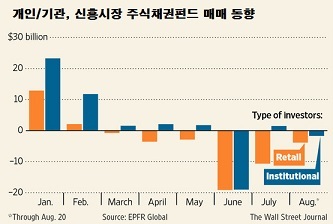

지난 21일 펀드자금동향 조사업체인 이머징포트폴리오펀드리서치(EPFR)의 자료에 의하면, 6월 초부터 8월 20일 사이 개인투자자들은 신흥시장 채권펀드에서 모두 181억 달러를 환매했다. 이는 금융 위기 발생 이후 신흥시장에 투자했던 돈의 1/3에 달하는 것이다.

같은 기간 기관투자자들은 93억 달러를 환매, 위기 이후 투입했던 자금의 1/10 정도만 뽑았다. 개인들이 기관에 비해 두 배에 가까운 매도세를 보인 것이다.

신흥시장 주식펀드에서도 사정은 마찬가지였다. 여기서는 기관들의 매도가 중단된 이후에도 개인투자자들의 매도세가 지속된 것으로 나타났다.

이날 월스트리트저널(WSJ)은 EPFR의 펀드 자금흐름에 대해 "개인투자자들의 투자자금 규모는 작지만 한꺼번에 이탈할 경우에는 신흥시장의 추락을 심화시킬 수 있는 능력이 충분히 있음을 이번에 보여준 셈이며, 또한 투자기간이 긴 기관에 비해 개인투자자들이 단기 충격에 대해 보다 비관적인 판단을 내린다는 것을 보여주는 사례이기도 하다"고 분석했다.

하지만 다수 기관투자자나 투자자문역들은 개인투자자들이 전형적인 '쏠림현상(herd behavior)'을 나타내면서 가야 하는 방향과 반대로 가는 경우가 많다고 지적한다. 지금도 신흥시장의 증권 가격이 선진국이나 다른 시장에 비해 상대적으로 저렴한 데도 매도세가 지속되고 있는 것을 가리킨 것이다.

올들어 미국 S&P500 지수가 15%, MSCI 프론티어마켓지수가 14% 이상 각각 오른 것에 비해 MSCI 신흥시장지수는 12% 넘게 하락했다.

사실 기관투자자들은 개인투자자들이 신흥시장을 위기로 이끌 정도의 힘이 없다는 것을 잘 알 뿐 아니라 매도 판단에도 동의하지 않기 때문에 반대로 움직이는 경우가 많다.

일례로 최근 핌코(PIMCO)는 신흥시장 채권을 매수할 기회가 왔다고 주장했다. 1조 5000억 달러의 막대한 신흥시장 채권을 운용하는 JP모간자산운용의 신흥시장채권 포트폴리오 매니저는 최근 기관투자자들이 저렴해진 신흥시장 현지통화표시 채권을 포트폴리오에 더 편입하기 위해 돈을 태우고 있다고 전했다.

[뉴스핌 Newspim] 김사헌 기자 (herra79@newspim.com)