[뉴스핌=이연춘 기자] 주식시장에서 대표적인 내수주로 꼽히는 KT&G. 지난 2002년 담배인삼공사가 회사명을 'KT&G'로 바꾸고 민영화에 나선지 올해로 10년을 맞고 있다.

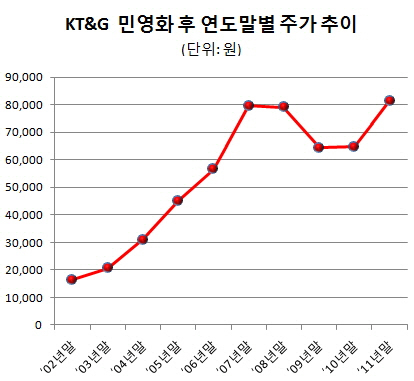

10년이 지난 지금, KT&G는 여러모로 체질 변화를 거쳐 몸집이 커진 상태다. 민영화 전후 주가는 2002년 1만6400원에서 2011년말 기준 8만1400원으로 무려 396.34% 늘어나며 주식 시장의 러브콜을 받고 있다.

10년이 지난 지금, KT&G는 여러모로 체질 변화를 거쳐 몸집이 커진 상태다. 민영화 전후 주가는 2002년 1만6400원에서 2011년말 기준 8만1400원으로 무려 396.34% 늘어나며 주식 시장의 러브콜을 받고 있다.

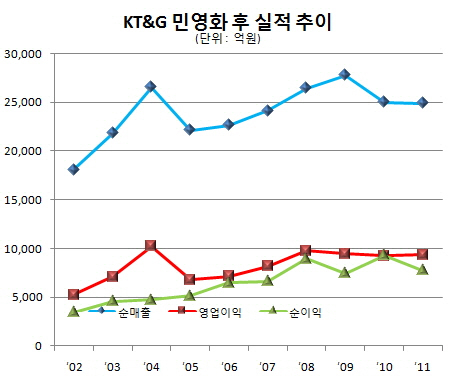

담배사업 성장 정체를 극복하기 위해 기존 사업과 시너지 가능한 사업 진출 등이 발판이 됐다. 이를 통해 지난해 매출 2조 시대를 열었다.

지난해 KT&G의 실적은 순매출 2조4908억원과 영업이익 9332억원, 순이익 7759억원을 기록했다. 이는 2002년보다 순매출은 37.85%, 영업이익은 77.08%, 순이익 123.34% 늘어난 사상 최대치다.

현재 KT&G 지분 구성은 중소기업은행이 7.57%, 라자드에셋매니지먼트엘엘씨 외 특별관계자가 7.86%, 우리사주조합이 2.85% 등이다. 외국인 지분이 50% 이상으로 외국인 투자자들 관심도가 상당히 높은 편이다.

여기에 사실상의 무차입 경영에 현금성 자산을 급격히 늘리면서 단순히 중소형 매물뿐만 아니고 '빅딜'에도 참여할 역량을 갖춘 점도 눈에 띄고 있다. KT&G가 마음만 먹으면 차입을 통해 조단위의 딜에도 참여할 역량을 갖춘 것으로 평가된다.

지배구조 개선에도 앞장도 시장의 주목을 받고 있다. KT&G는 2002년부터 2005년까지 3년 연속 기업지배구조 최우수기업으로 선정되기도 했다. 2006년에 수출 3억달러 달성에 이어 2008년에는 4억달러로 갈아 치웠다.

시장 일각에선 KT&G의 10년간 성장동력에 민영화 직후부터 바이오 투자와 같은 신성장동력을 찾아왔고 외부 M&A 전문가를 영입하는 등 구체적으로 움직이기 시작했기 때문으로 진단했다.

즉 KT&G는 국내외 담배 사업과 건강식품 사업, 화장품 사업 등 사업 포트폴리오를 구축하게 됐다.

자회사인 한국인삼공사 역시 KTG& 성장에 한 축을 담당하고 있다. 한국인삼공사의 홍삼시장에 절대강자로 점유율이 무려 70%에 육박할 정도다.

자회사인 한국인삼공사 역시 KTG& 성장에 한 축을 담당하고 있다. 한국인삼공사의 홍삼시장에 절대강자로 점유율이 무려 70%에 육박할 정도다.

뿐만 아니라 지난해 차기 신성장사업 중 하나로 화장품 사업에 본격 뛰어들었다. 올해는 기존 화장품 업체들과 시장 선점을 위한 한판 승부를 벌일 것으로 보인다.

'정관장'으로 공신력이 높은 한국인삼공사에서 6년 근 홍삼을 이용해 개발한 원료를 토대로 만든 제품이라는 점을 주요 전략이라고 회사측은 설명했다.

우원성 키움증권 연구원은 "KT&G는 성장을 위한 체절 개선을 진행 중"이라며 "한방화장품, 제2홍삼브랜드, 비홍삼건강식품 등 신사업들도 시간은 다소 걸리겠으나 점진적으로 매출 증가에 기여할 것"이라고 예상했다.

이선경 신한금융투자 연구원도 "KT&G의 한방화장품은 매스티지와 프리미업급으로 출시될 계획"이며 "매스티지급인 '랑'은 보움 및 뷰티크레딧 매장에서 9월말부터 판매를 시작했고 프리미엄급 '동인비'는 KGC 라이프엔진 방판조직을 통해 판매할 계획"이라고 말했다.

김나연 한화증권 연구원은 "KT&G생명과학의 분사로 효율적인 제약·바이오 사업이 가능하게 될 것"이라며 "아토피치료제인 유토마가 가장 빠른 결실이 될 것이며 현재 임상 3상을 마치고 신약허가를 진행중"이라고 설명했다.

▶ 주식투자로 돈좀 벌고 계십니까?

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이연춘 기자 (lyc@newspim.com)