[리포트 브리핑]하나금융지주, '2Q24 Preview: 높은 대출성장, 단기적으로 CET1 부담' 목표가 75,000원 - KB증권

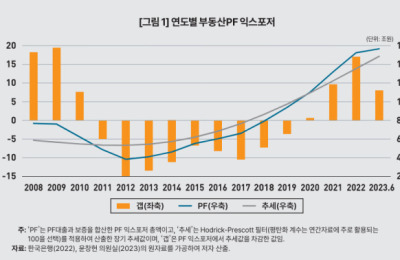

... Buy로 유지하는 이유는 1) 시중은행 금융지주 중 Valuation 매력이 높고 2) 해외부동산 펀드 및 국내 부동산PF...

2024-06-26 08:32