쏠쏠한 임대료 수입

프로모션 의존도 지나쳐

이 기사는 4월 2일 오후 2시34분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

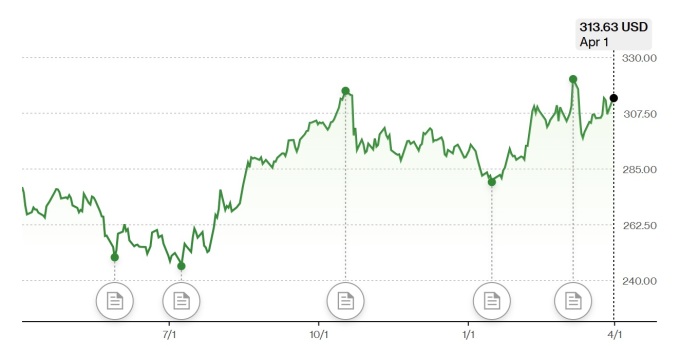

[서울=뉴스핌] 황숙혜 기자 = 매 수를 기준으로 세계 2위 패스트푸드 업체 맥도날드(MCD) 주가는 2025년 초 이후 7.22% 상승, 같은 기간 S&P500 지수가 4.01% 하락한 가운데 두각을 나타냈다.

업체의 주가는 2월 초 장중 기준 326.32달러까지 오르며 52주 최고치 기록을 세운 뒤 완만하게 후퇴, 4월1일(현지시각) 313.63달러로 거래를 마감했다.

업체의 주가가 하락장에 강세 흐름을 연출한 데는 인공지능(AI) 기술을 앞세운 경영 쇄신 이외에 대표적인 방어주라는 사실이 배경으로 자리잡고 있다. 투자자들 사이에 리스크 회피 심리가 고조되면서 경기 방어적인 성향을 지닌 맥도날드에 '입질'이 늘어났다는 설명이다.

장기간에 걸친 배당 인상도 매수 심리를 부추기는 대목이다. 업계에 따르면 맥도날드는 2024년까지 49년에 걸쳐 주주 배당을 인상했다. 2025년에도 배당 인상을 추진하면 50년 이상 배당을 올린 종목을 의미하는 '배당왕'에 등극하게 된다.

주요 외신에 따르면 맥도날드는 2024년 4분기 분기 배당을 주당 1.67달러에서 1.77달러로 인상했다. 장기간에 걸친 배당 인상은 업체의 시장 지배력과 경쟁 우위를 보여주는 단면으로 풀이된다.

시장 전문가들은 맥도날드가 이른바 '브랜드 해자'를 지니고 있다고 평가한다. 전세계 패스트푸드 시장에서 경쟁 업체들이 침범하기 힘든 브랜드 파워와 시장 지배력을 지녔다는 얘기다. 업체의 매장이 고급스러운 분위기를 연출하지는 못하지만 황금빛의 로고가 누구나 즉각 인식할 정도로 널리 알려져 있고, 메뉴도 익숙하다는 것.

대다수의 투자자들이 맥도날드의 실적을 주시하지만 이보다 결정적인 강점은 자산이라고 시장 전문가들은 강조한다. 업체가 부동산 부자라는 설명이다.

건물과 토지를 포함해 맥도날드의 부동산 자산이 400억달러를 웃도는 것으로 파악됐다. 2024년 가맹점에게서 받은 임대료 수입이 100억달러를 넘어섰다. 이른바 트럼프 리스크로 인해 경기 하강 기류가 현실화되고 음식료 판매가 감소하더라도 부동산 자산에서 발생하는 임대료 수입이 든든한 버팀목이 돼 줄 수 있다.

거대한 부동산 자산이 향후 실적 후퇴를 제한하는 한편 변동성을 완화하는 효과를 낸다는 점에서 맥도날드는 방어주로 분류되고, 2025년 초 이후 주가 흐름에서 보듯 증시 전반의 한파에 강한 저항력을 지니고 있다.

더 나아가 부동산 임대 수입은 맥도날드의 배당 여력을 높여 배당왕이 될 가능성을 크게 높일 뿐 아니라 이후에도 지속적인 배당 인상을 기대하게 한다.

대부분의 '배당왕'이 전통 산업에 속해 있고, 맥도날드도 예외가 아니지만 인공지능(AI) 기술을 접목한 경영 쇄신으로 기존의 틀을 벗어나려는 움직임이다.

시장 전문가들은 업체의 향후 주가를 낙관한다. 미국 온라인 투자 매체 식킹알파는 이른바 밸류 메뉴(Value Menu)와 디지털 경영 쇄신을 통해 맥도날드가 경쟁 우위를 장기간 유지할 수 있을 것이라며 매수를 추천했다.

키뱅크 캐피탈 마켓은 업체의 12개월 목표주가를 335달러에서 340달러로 상향 조정했다. 4월1일 종가를 기준으로 8.4% 추가 상승을 예고한 셈이다. 투자 의견은 '비중 확대'로 유지했다.

1분기 악천후와 이례적으로 극심한 독감 유행, 여기에 장출혈성 대장균 감염증(E. coli)까지 맞물리면서 맥도날드의 실적이 다소 부진했지만 2분기에 강한 턴어라운드를 이룰 것이라고 키뱅크는 강조한다.

1분기 미국 동일점포매출이 전년 동기에 비해 2% 감소할 것으로 예상되지만 3분기 3.5% 증가를 기록할 것이라는 관측이다. 아울러 해외 매출이 앞으로 수 년간 미국보다 큰 폭의 매출 성장을 이룰 것이라고 키뱅크는 예상한다.

주요 외신에 따르면 맥도날드는 2025년 2200여개의 신규 매장을 열기로 한 가운데 중국에만 1000개의 매장을 신설할 계획이다. 중국의 건설 부동산 위기가 종료되지 않았지만 정부의 적극적인 부양책에 민간 소비가 늘어날 여지가 높은 데다 밸류 메뉴를 앞세워 중국 시장에서 지배력을 한층 높인다는 복안이다.

맥도날드의 탄탄한 재무건전성과 2%를 웃도는 배당 수익률도 주식시장과 거시경제의 불확실성 속에 커다란 투자 매력이라고 키뱅크는 평가한다.

제퍼리스는 맥도날드의 목표주가를 345달러에서 349달러로 높이고 '매수' 투자 의견을 유지했다. 미국의 매장 트래픽이 늘어나고 매출 모멘텀이 살아나는 등 긍정적인 신호가 나타나고 있다고 보고서는 전했다.

웨드부시는 맥도날드가 2분기부터 장출혈성 대장균 감염증(E. coli)으로 인한 타격을 극복하고 하반기까지 매출 성장을 이룰 것으로 예상했다. 시장을 앞지르는 주가 상승이 이어질 것이라는 전망이다.

모간 스탠리는 보고서를 내고 맥도날드의 목표주가를 336달러에서 340달러로 높여 잡았다. 투자 의견은 '비중 확대'로 유지했다.

대내외 비즈니스 여건이 악화되는 가운데 맥도날드가 방어적인 성격과 동시에 공격적인 비즈니스 전략을 취하고 있다고 모간 스탠리는 강조한다.

트럼프 행정부가 불을 당긴 관세 전쟁으로 인해 물가가 상승하면 가격에 민감한 소비자들이 맥도날드에서 구매를 늘릴 가능성이 높다는 판단이다. 이와 함께 꾸준한 배당 인상이 방어적인 업체의 면모를 드러내는 동시에 인공지능(AI)을 축으로 디지털 기술 투자와 국내외 2000건을 웃도는 매장 신설 계획은 공격적인 성장 전략의 일환이라는 설명이다.

이 밖에 BMO 캐피탈 마켓이 맥도날드를 2025년 음식료 섹터의 톱픽으로 추천하며 강력한 매출 성장을 예고했다.

부정적인 의견도 없지 않다. BTIG의 핕 세일러 애널리스트는 야후 파이낸스와 인터뷰를 갖고 "맥도날드가 프로모션에 과도하게 의존하고 있다"고 지적했다. 그는 업체에 '중립' 투자 의견을 제시하고 있다.

1월 실적을 뜯어 보면, 하나를 구매할 때 하나를 더 주는 소위 '바이 원, 겟 원 프리(buy one get one free) 프로모션 관련 매출이 전체 매출액의 10%대 중반의 비중을 나타냈고, 5달러 밀 딜($5 Meal Deal) 역시 10%대 초반의 비중을 차지했다는 얘기다.

세일러 애널리스트는 "비즈니스의 35%가 대규모 할인이나 무료 프로모션에 의존하는 기업이 커다란 이익을 남기기는 어렵다"며 "저가와 공짜에 익숙해진 고객들에게 제 값을 받아내는 일이 결코 간단치 않다"고 주장했다.

파이퍼 샌들러는 2025년 완만한 이익 성장과 2% 선에서 안정적인 배당수익률을 예상하며 맥도날드에 '중립' 투자 의견을 유지했다.

shhwang@newspim.com