[시드니= 뉴스핌 권지언 특파원] 연방준비제도(이하 연준)가 이달 회의에서 기준금리를 예상대로 인상한 가운데, 당장 이러한 움직임이 증시에 악재가 될 것이라는 생각은 기우에 불과하다는 지적이 나왔다.

지난 15일 자 마켓워치(MarketWatch)는 금리가 오르면 관련 자산들의 매력이 더 높아지면서 증시에서는 유동성이 빠져나갈 것으로 예상되지만, 과거 흐름을 살펴보면 장기적으로 금리인상 시기와 주식 시장은 비례 관계를 보였다는 전문가 주장을 소개했다.

연준의 금리 인상은 미 증시에 악재라는 방정식은 도널드 트럼프 대통령이 지난해 힐러리 클린턴과의 대선토론에서 사용하기도 했는데, 당시 트럼프 대통령은 금리가 조금만 더 올라도 미 증시가 붕괴 위기를 맞게 될 것이라고 경고한 바 있다.

하지만 과거 흐름을 보면 이러한 우려와는 다르게 장기적으로 금리가 오르면 주식시장도 랠리를 보이는 추세가 나타났다. 금리 인상을 촉발하는 요인이 경제 성장 가속화에 있는 만큼 강세장의 확실한 근거가 된 덕분이다. 기준금리가 충분히 인상되고 경제에 부담이 되는 정도에 이르러야 주식시장이 크게 조정을 받곤 했다는 것이 확인된다.

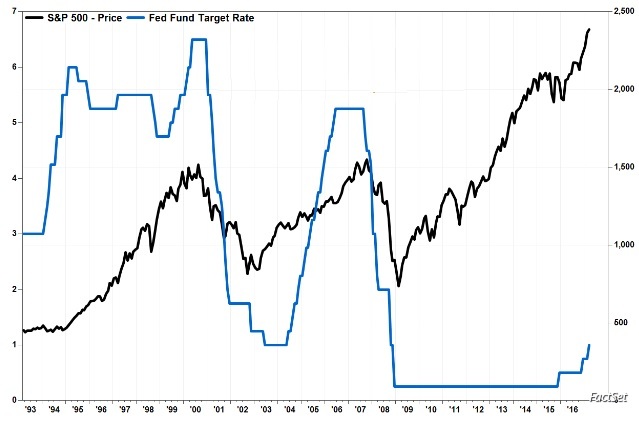

지난 2004년 6월 30일부터 2006년 6월 29일까지 연준은 17번의 통화정책회의 동안 연속으로 기준금리를 올렸다. 처음 1.00% 수준이었던 금리가 5.25%까지 오르는 동안 S&P500지수는 12%가 뛰었다.

이후 2007년 9월18일 연준이 금리를 내리기 시작해 2008년 12월 16일 제로 수준까지 인하하는 동안 S&P500지수는 40%가 고꾸라졌다.

이번 사이클 역시 금리와 증시가 비례 관계를 보이고 있다. 지난 2015년 12월 16일 연준이 현 금리 인상 사이클을 처음으로 시작한 뒤로 뉴욕증시 S&P500지수는 지금까지 15%가 올랐다.

RBC 캐피탈마켓츠 수석 시장전략가 조나단 골럽은 “연준의 긴축 정책이 시장 성공에는 역풍이 된다는 것이 통념이지만 데이터는 이러한 주장을 정면으로 반박한다”며 “과거 다섯 번의 긴축 사이클 모두 시장은 위를 향했다”고 말했다.

실제 1987년부터 1989년까지 28개월 동안 연준은 27차례 금리를 올렸는데 증시는 26%가 뛰었고, 1994년부터 1995년까지도 연준이 12개월 사이에 금리를 3%포인트 인상했는데 증시는 이후 6개월에 걸쳐 20%가 급등했다.

골럽은 금리가 경기 확장을 옥죌 만큼 오를 때쯤엔 증시에 부담이 되겠지만 현 상황에서는 수 년 동안은 금리 인상이 시장이나 경제에 무리가 되지 않을 것이라고 덧붙였다.

[뉴스핌 Newspim] 권지언 시드니 특파원 (kwonjiun@newspim.com)