[뉴스핌=김사헌 기자] 그리스 사태와 중국 증시 폭락 사태를 둘러싼 위기감이 잦아들자, 올해 글로벌 금융시장의 '진짜 변수'인 미국 금리인상 전망을 둘러싼 난기류가 좀더 주목받기 시작했다.

지난주 재닛 옐런 총재가 이끄는 미국 연방준비제도(이하 연준) 당국자들은 예상보다 '강경한(hawkish)' 금리인상 의지를 보였다. 이에 따라 미국 단기금리가 상승하고 달러화가 강세를 보였다.

문제는 아직도 연준과 금리선물시장이 서로 확연하게 다른 단기금리 전망을 내놓으면서 상당히 큰 긴장감이 형성돼 있다는 점이다. 금융시장 참가자들은 '시장과 싸우지 마라(Don't act against the market)'와 '연준과 싸우지 마라(Don't fight the fed)'는 두 가지 격언 중 어느 것을 따라야할지 방황하고 있다.

◆ 연준과 싸워라?

일단 연준을 따라가 보자. 옐런 연준 의장은 지난주 의회 통화정책 보고를 통해 연방공개시장위원회(FOMC)가 언제든지 금리인상을 선언할 태세가 되어있다는 분명한 신호를 보냈다. 그의 '복심(腹心)'이라고 불리는 존 윌리엄스 샌프란시스코 연방준비은행 총재는 "9월이 적절하다"고 명시적인 시점까지 언급했다.

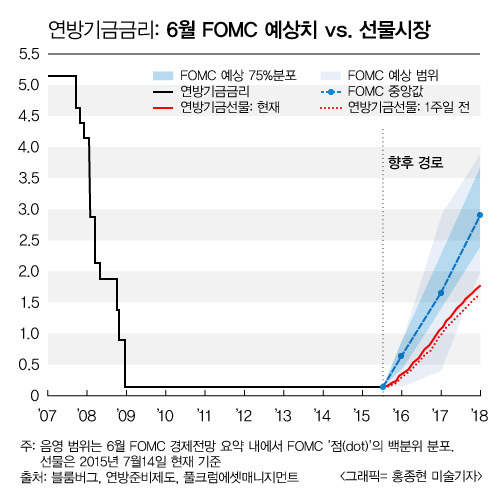

하지만 연방기금 선물시장은 9월 금리인상 가능성을 채 20%도 반영하지 않고 있는 것이 현실이다. 시카고상업거래소(CME)의 페드워치(FedWatch)에 따르면, 선물시장은 지난 17일 현재 9월 금리인상 확률을 17% 반영했다. 한 주 전의 14%보다는 상승한 것이지만, 연준 정책당국자의 시각과는 판이한 것이다.

이 같은 금리선물 시장의 태도는 최근까지 3차례 금리인상 사이클에서 채권시장이 계속 패패한 것을 감안하면 선듯 이해하기 힘든 대목이다.

파이낸셜타임스(FT) 칼럼니스트이자 풀크럼에셋매니지먼트 회장을 맡고 있는 게빈 데이비스는, "이는 아마도 지난 30여년 동안 채권트레이더가 경험한 바로는 연준이 금리선물에 반영된 것보다 금리를 더 낮게 유지했기 때문일 것"으로 풀이했다.

금리선물 시장에 위험프리미엄이 미리 반영됐을 뿐 아니라 앞서 긴 경험상 연준이 시장의 예상보다 더 온건한 정책을 구사했기 때문에, "연준의 '온건함(dovishness)'를 절대 과소평가하지 말라"가 채권시장 참가자들에게는 돈되는 모토였을 것이란 얘기다.

실제로 1980년대 이래 금리선물시장이 연준의 금리 인상 개시 전에 '비하인드 더 커브(behind the curve)' 상태 였던 적은 몇 차례되지 않는다. 1988~90년, 1999~2000년, 2004~2007년 세 차례 정도가 예외적인 경우였다. 이 세 차례 모두 금융시장은 연준이 그렇게 공격적인 긴축 통화정책을 구사할 것이라고 예상하지 못했고, 결과적으로 '온건' 쪽을 찍었다가 크게 돈을 잃었다.

지금이 또 한번 그런 예외적인 시기가 될 것인지 여부는 두 가지 요소, 즉 연준이 언제 금리인상을 개시할 것인가와 그 이후 어느정도 속도로 금리를 올릴 것인가에 달려있는 것으로 보인다.

◆ 속도까지 오해할 수 있다

금리인상 시점은 아직도 논란의 중심에 있다. 상반기에 이어 최근까지 국제통화기금(IMF)는 연방금리 인상을 내년 중반으로 연기할 것을 권고했다.

하지만 이에 대해서 옐런 의장은 확실하게 답을 했다. 자신은 금리인상을 좀 일찍 시작하되 느린 속도로 해 나갈 것이란 입장을 몇 번씩이나 강조한 것이다. 나아가 지나주 의회에서 그는 "미국 경제가 더 높은 금리를 견딜 수 있을 뿐 아니라 (심지어 이를) 필요로 하는 상태"라는 식으로 말했다.

이와 관련해 폴 크루그먼 교수는 "옐런 의장을 비롯해 스탠리 피셔 부의장, 윌리엄 더들리와 존 윌리엄스 총재가 모두 태도를 '강경한 쪽으로' 변경한 이유는 아직 미스테리"라며 아마도 이들이 생각하는 다른 대목이 있을 것임을 시사하는 것으로 추측하기도 했다.

데이비스 회장은 올해 3월 옐런 의장의 '금리 정상화'에 대한 중요한 강연에서 그 단초를 발견했다.

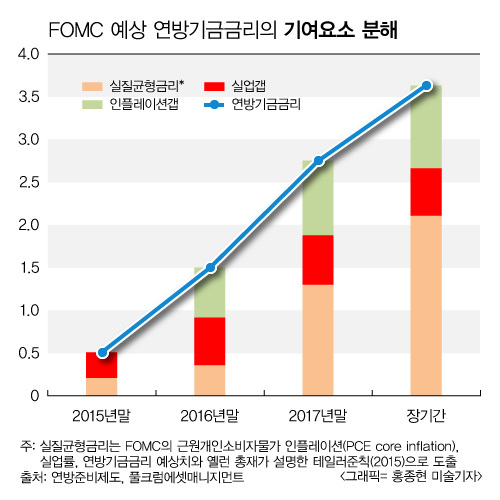

그는 "옐런 의장 등은 지금 미국 경제가 거의 정상 수준에 도달한 반면 금리는 '정상 수준'보다 매우 낮은 상태라는 판단을 내리고 있을 것"이라면서, "여기서 '정상'이란 옐런 의장이 경제적 역풍이 줄어들면 상승할 것이라고 예상한 바로 그 실질균형금리(equilibrium real rate)"라고 주장했다.

그는 옐런에 따라 연준의 금리 전망을 분해한 결과, 지금부터 장기 전망치 사이의 3.5%포인트에 달하는 금리상승 기대폭 중 절반 이상이 '실질균형금리'가 차지하고 있다는 결론을 도출한 바 있다. 나머지 절반 이하는 인플레이션과 실업률 변화(갭)이 차지하며, 이 두 가지 요소 중에서는 인플레이션이 좀 더 중요한 비중을 차지하는 것으로 나타났다.

옐런 강연 당시에도 금융시장은 이러한 전망을 진지하게 받아들이지 않았다. '장기 침체(secular stagnation)' 요인이 강하게 작용해 균형실질금리를 연준의 기대치보다 낮게 만들 것이란 예상이 컸기 때문이다.

금리인상 속도와 관련해서는 연준과 금융시장의 판단이 크게 다르지 않은 것처럼 보일 수도 있지만, 실은 이 대목에서도 큰 위험이 내포돼 있다.

옐런 의장이 언급한 '점진적(gradual)"의 의미에 대해 윌리엄 더들리 뉴욕연방은행 총재는 "1년에 25bp(1bp=0.01%포인트)씩 4차례 인상하는 정도"라고 친절하게 설명까지 했다. 이는 2004년~2007년 금리인상 속도의 절반 정도에 해당하는 것이다.

하지만 문제는 금융시장이 이런 '점진적'이란 말을 무슨 확고한 '약속'처럼 받아들인다는 데 있다는 지적이다.

원래 연준이 예상한 점진적 금리인상 속도는 자신이 예상한 물가와 실업률 등 경제 여건대로 상황이 전개된다는 것을 전제로 한 것이다. 즉 경제 여건이 예상과 다르면 연준의 균형 판단이나 실제 금리조절 속도 역시 바뀔 수 있다는 것을 시장이 과소평가할 위험이 내포된 것이다.

데이비스 회장은 "채권시장은 '불확실성' 요인을 금리 전망을 낮게 가져가는 이유로 제시하곤 하지만, 과거에도 지금같은 시점에 잘못된 판단을 할 때가 많았다"고 경고했다.

[뉴스핌 Newspim] 김사헌 기자 (herra79@newspim.com)