[뉴스핌=김사헌 기자] 8월 미국 증시가 1년여 만에 최대 약세를 기록하며 9월을 맞이한 가운데, 월가의 최고 투자전략가들은 올해 남은 기간은 물론 내년까지 큰 폭의 추가 상승 여력이 있다는 판단을 내놓고 있어 주목된다.

'구루'로 불리는 이들 전략가들은 연방준비제도의 양적완화(QE) 축소 전망에 따라 시중금리가 상승하고 있고, 조만간 미국 의회에서 재정적자를 둘러싸고 또다시 대결이 예상된다는 사실에도 증시 전망은 끄떡없다는 태도다.

월가 유력 금융주간지 배런스(Barron's)는 최근 월가 최고 투자전략가 10인을 상대로한 시장전망 조사 결과, S&P500 지수가 올해 연말 1700포인트까지, 지난 주말 종가에 비해 약 4% 더 오를 것이란 컨센서스가 도출됐다고 소개했다. 일부 전략가들은 18개월~24개월 전망으로 지수 2000포인트 전망을 내놓기도 했다.

올해 S&P500 지수는 8월 조정에도 불구하고 14.5%나 되는 강력한 상승세를 보인 상태로, 앞서 컨센서스가 맞는다면 한 해 상승률이 무려 19%에 이르는 셈이다. 지난해 연간 상승률 13.4%가 무색한 성적이 된다.

◆ S&P500지수, 내년까지 20% 상승 여력있다

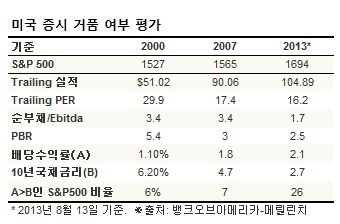

최근 월가 투자자들은 기업들의 미래 실적에 대해 높은 기대 가격을 지불할 의사를 보이고 있다. S&P500 지수의 포워드 주가수익비율(forward PER)은 14배로, 지난해 연말 13배에 비해 크게 높아졌다. 하지만 역사적 평균 포워드 PER가 15배이고, 최근 20년 동안 평균은 이보다 더 높다는 점을 고려하면 현재 미국 증시가 저렴하지 않지만 또한 그렇게 고평가된 것도 아니라는 지적이다.

월가 '구루'들은 올해 상반기 주요 기업들의 실적 성장률이 5% 정도에 그쳤지만, 올해 4/4분기에는 대폭 강화될 것이라고 본다. 보다 강해지고 있는 미국 경제성장률에 따라 연말 기업들의 실적성장률을 8%에 이를 것이란 예측이 도출됐다. 올해 연간 S&P500 기업들의 주당 순이익은 107.85달러로 예상됐으며, 내년에는 116.50달러까지 더욱 증가할 것으로 보인다는 것.

업계 애널리스트의 컨센서스는 올해 주당 110달러, 내년 123달러로 각각 최고 전략가들 보다 높은 편이다.

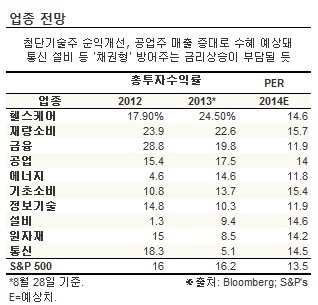

구루들은 경제 성장에 따라 가장 수혜가 클 업종으로 첨단기술주(IT업종)와 공업주를 꼽았다. 올해 미국 증시의 공업주가 선전한 반면 기술주는 부진했다. 하지만 이들 두 업종은 내년까지 가장 강한 실적 성장세를 보여줄 것이란 것이 이들의 예상.

국채수익률이 상승하고 곡선기울기가 더 가팔라짐에 따라 은행을 비롯한 금융업종주도 상대적으로 선전할 가능성이 높다고 한다.

참고로 채권시장 전문가들은 내년 말까지 10년물 재무증권 수익률이 4%에 도달할 것으로 보고 있다. 지난해 연말 1.76%였던 10년 금리는 현재 2.75% 수준이다.

전략가들은 설비업종과 통신업종 그리고 기초소비업종 등 방어주는 계속 상대적으로 부진할 것이라고 예상했다.

이런 점에서 올 하반기의 큰 테마는 대형 경기순환주가 소형 방어주에 비해 승리를 거둘 것이란 예상이라고 할 수 있다. 다만 대형 경기순환 민감주 중에서 원자재업종은 예외일 것으로 보인다. 전 세계 상품가격이 하락세를 지속할 것이란 전망 때문이다.

물론 월가 최고 전략가들의 컨센서스가 낙관적이라고는 하지만, 그 속에 비관적인 의견이 없는 것은 아니다. 10명의 전략가들 중 3명은 올해 연말까지 S&P500 지수가 1600포인트 선으로 약간 더 밀릴 수 있다고 봤다.

이런 비관론의 배경은 기업 실적 전망이 기대보다 낮아질 수 있다는 것과, 연방준비제도의 정책 변화에 대해 투자자들이 부정적으로 반응할 수 있다는 예상에 있다.

9월에 '테이퍼링' 개시가 결의되면 앞서 5월과 8월에 월가가 보여준 우려가 다시 재연될 가능성이 있는 데다, 미국 의회가 예산논쟁에 합의를 도출하지 못하면 10월까지 국채발행 한도 확대를 놓고 극단적인 대결에 나설 수 있기 때문이다.

또 유럽과 신흥시장의 부진한 성장률과 중동 등의 지정학적인 긴장 고조 역시 주식시장의 역풍이 될 수 있다.

◆ 최악 시나리오는 벗어났다

하지만 올들어 투자자들은 주식투자에 대해 좀 더 적극적이 됐다. 미국 주식펀드로 자금이 꾸준히 유입되도록 신뢰가 높아진 것은 최악의 시나리오들이 가시화되지 않았기 때문이다. 1년 전만 해도 '더블딥(Double-Dip)'이나 '자본주의 세계의 종말'이 유행하고 유럽 채무위기가 극한으로 향하는 듯 했지만, 이제는 점차 잊혀지고 있다.

지난해 연말까지만 해도 비관적인 전망 속에 '주가가 하락하면 매수할 것'을 권했던 약세론자들도 최근에는 전망을 수정하고 있다.

뱅크오브아메리카-메릴린치의 사비타 섭바라마니안은 S&P500 지수가 사상 최고치에서 멀지 않은 수준으로 높지만, 과거 두 차례 거품기의 주식평가 지표들과 비교하면 지금 미국 주가가 그렇게 비싼 편은 아니라고 평가했다.

연초까지 올 연말 S&P500 지수 전망치를 1580포인트로 제출했던 JP모간 체이스의 토마스 리는 이번 조사에서는 1775포인트라는 가장 높은 전망치를 제시했다. 기업 매출이 빠르게 증가하면 실적 서프라이즈가 전개되고 PER가 더 높아질 것이라고 그는 예상했다.

한편, 연준의 '테이퍼링'이 지금 시작되어야 하는가에 대해서는 전략가들의 생각이 반분됐다.

◆ 연준 '테이퍼링' 전망엔 아직 의견 '분분'

바클레이즈 캐피탈의 배리 크나프 전략가는 이번 달부터 그 작업이 시작될 것으로 보면서 주가지수 전망치를 1600으로 지금보다 하락할 것이란 전망을 내놓았다. 연준의 '테이퍼링'에 따라 주가는 약 7%~9% 정도 조정받는 것이 정상이며, 최근 4.4% 하락한 것은 그 과정의 일부라는 것이다.

하지만 그는 연준의 자산매입 축소는 경기가 그만큼 강해졌기 때문이라는 점에서 주가 조정이 일시적인 것에 그칠 것으로 보는 입장. 오히려 중국에서 금융 위기가 발생할 가능성에 대해 좀 더 우려하는 편이라고 했다.

푸르덴셜의 존 프라빈 수석투자전략가는 물가 압력이 낮은 데다 고용지표가 현실을 과장하는 면이 있다는 점에서 올해 연말까지 '테이퍼링'이 늦춰질 것으로 봤다. 이 때문에 대게 약세를 보이기 쉬운 9월에도 증시가 더 오를 수 있다는 입장이다.

골드만삭스의 데이빗 코스틴 전략가는 연준이 어떤 결정을 내리든 시중금리가 꾸준히 상승하고 있다는 것은 주가와 경제에 부담이 될 것이라고 봤다. 자신은 주가 전망을 낙관하지만, 과연 경제가 금리 상승을 견딜 수 있을지는 봐야 한다고 말했다.

[뉴스핌 Newspim] 김사헌 기자 (herra79@newspim.com)