트럼프發 관세 리스크 속 韓경제 '2% 도전'

美 관세·금리 변수 여전…"환경 녹록지 않아"

[세종=뉴스핌] 김범주 기자 = 정부가 2026년 경제성장률 목표를 2%로 높여 잡았지만, 국내외 경제 여건을 놓고 시장의 시선은 엇갈린다. 생산가능인구 감소와 투자 환경 악화, 경기 회복 지연이라는 구조적·순환적 제약이 동시에 작용하고 있기 때문이다.

특히 정부는 반도체와 IT를 중심으로 한 첨단 제조업 투자 확대, 내수 중심의 성장성 확대 등을 성장 전략으로 세웠지만, 무역환경 재편 등 글로벌 환경 변화가 최대 변수가 될 것이라는 전망도 나온다.

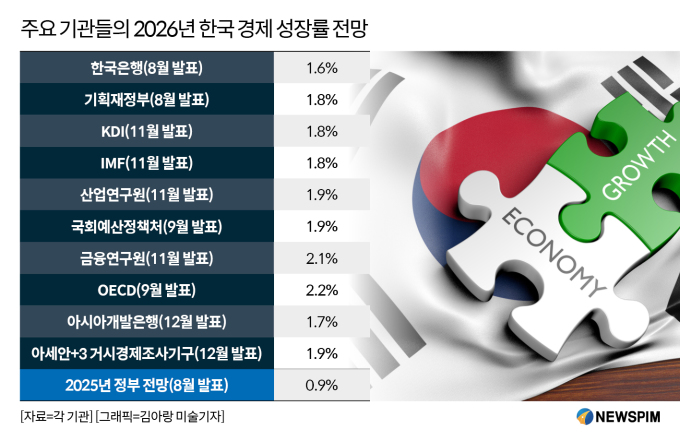

9일 재정경제부가 발표한 '2026년 경제정책방향'에 따르면 정부는 내년 실질 국내총생산(GDP) 증가율(성장률)을 2.0%로 예상했다. 이는 한국은행, 국제통화기금(IMF), 한국개발연구원(KDI) 등 주요기관이 예측한 1.8%보다 높은 수준이다.

|

2020년 이후 감소세로 전환된 우리나라 생산연령인구의 감소 폭은 더 커질 것으로 전망된다. 노동 투입이 줄어드는 상황에서 성장률을 유지·제고하기 위해서는 투자 확대나 생산성 개선이 필수적이지만, 녹록지 않은 상황이다.

실제 기업 투자 흐름은 둔화되는 추세를 보이고 있다. 총고정자본형성 증가율은 2000년대 연평균 4%대에서 최근에는 1%대 초반까지 떨어진 상태다. 지정학적 불확실성, 내수 회복 지연 등이 겹치며 민간 부문의 투자 심리는 여전히 위축돼 있다는 평가가 나온다.

그럼에도 정부는 2% 성장 목표가 충분히 달성 가능하다는 입장이다. 내수 회복 조짐과 함께 반도체를 중심으로 한 수출 개선, 적극적인 재정·정책금융 투입이 성장률을 끌어올릴 수 있다는 판단에서다.

우선 반도체 경기 회복을 핵심 전략으로 꼽고 있다. 글로벌 IT 수요 회복과 인공지능(AI) 확산에 따른 고부가 반도체 수요 증가가 본격화되면 수출과 설비투자가 동시에 개선될 수 있다는 것이다. 여기에 국민성장펀드 등 약 150조원의 정책자금을 반도체·AI·바이오 등 전략산업에 집중 투입해 민간 투자를 견인하겠다는 계획이다.

내수 측면에서는 소비 회복 가능성을 강조한다. 2%대의 물가가 유지되는 가운데 고용 여건이 점진적으로 개선되고, 각종 생계비 경감 대책이 소비 여력을 뒷받침할 경우 내수가 성장의 또 다른 축이 될 수 있다고 보고 있다. 적극 재정 기조와 공공부문 투자 확대 역시 단기 경기 하방을 떠받치는 역할을 할 것으로 기대하고 있다.

다만 목표 달성 가능성을 두고 회의적 반응도 있다. 대표적으로 도널드 트럼프 미국 대통령의 관세 정책 영향이 본격화될 것으로 예상되는 올해 경제 환경은 지난해보다 악화될 수 있다는 전망이다.

국제통화기금(IMF)이 지난해 10월 공개한 올해 세계경제 전망을 보면 성장률은 3.1%로 전년보다 0.1%포인트(P)가 낮고, 교역량은 1.3%P 줄어든 2.3%였다. 지난해 세계경제는 조기선적 등으로 양호했지만, 높아진 관세 영향으로 교역량이 줄 것으로 예상했다.

금융시장의 변화도 예상된다. 미국의 연방준비제도(Fed) 의장 교체가 오는 5월이다. 미국의 올해 금리 인하 속도에 따른 세계경제 흐름의 변화도 예상된다.

반도체 등 특정 산업에 대한 의존도가 높은 구조에서 성장 동력이 얼마나 넓게 확산될 수 있을지가 관건이라는 지적도 나온다.

이와 관련해 한 국책연구소 관계자는 "지난해는 반도체 수출이 크게 늘면서 해당 부문에서의 성장률이 매우 높았다"며 "다만 화학이나 철강 등 다른 섹터에서는 여전히 마이너스 성장을 보여 '불균형' 상태"라고 짚었다.

이어 "지난해 전체 경제 성장률 자체가 낮았던 만큼 올해는 상대적으로 더 좋은 상황이 될 수는 있겠지만, 경제 전체에 온기가 퍼지기에는 구조적 한계가 있을 것으로 예상된다"고 말했다.

올해 2% 성장 달성 여부는 반도체·AI 등 전략산업의 회복이 어느 정도 범위까지 확산될 수 있는지, 정부 정책이 민간 투자와 고용 회복으로 실제 연결될 수 있는지에 달려 있다는 취지다.

wideopen@newspim.com