비우량 회사채 금리 위주 상승, 비은행·저신용 중심 대출금리상승

[뉴스핌=김남현 기자] 미국 정책금리인상에도 불구하고 국내 시장금리 상승은 제한적일 것이라는 전망이 나왔다. 다만 장기금리와 비우량 회사채금리 상승은 불가피 할 것으로 봤다. 가계대출 금리 역시 비은행권과 저신용자를 중심으로 오를 것으로 예측했다.

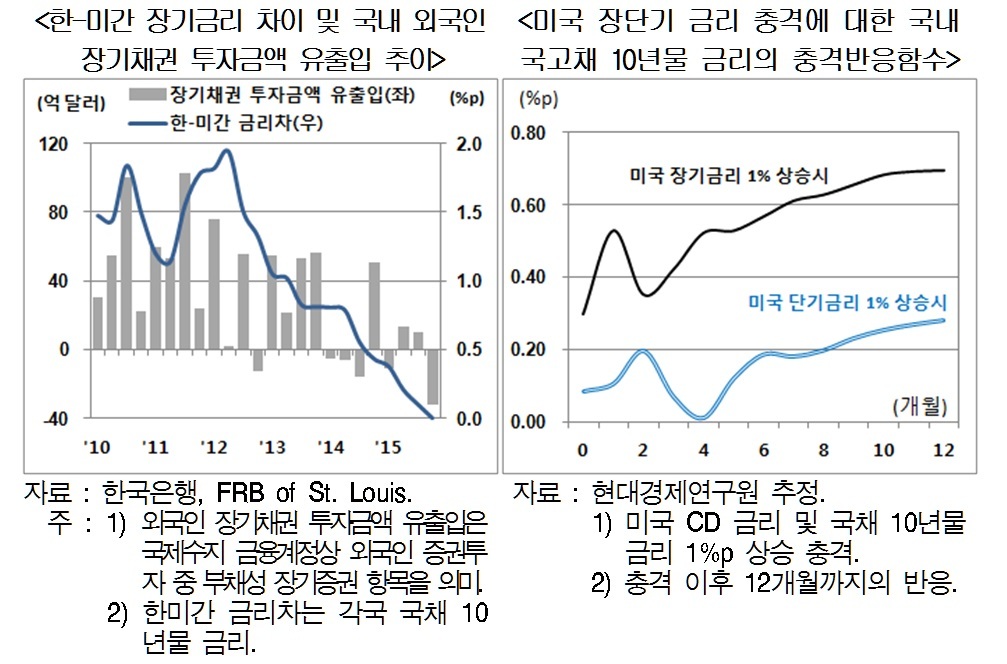

현대경제연구원이 20일 발표한 ‘미국 기준금리 인상이 국내 금리에 미치는 영향’ 자료에 따르면 미 연준의 금리인상은 한국은행 기준금리와 단기금리 보다는 장기금리와 비우량 회사채 금리 상승을 이끌 것으로 봤다. 가계대출금리도 저소득 저신용자들의 대출금리 위주로 오를 것으로 예측했다.

|

우선 국내 기준금리는 국내 경제의 미약한 회복세를 감안할 경우 상당기간 현재 수준(1.50%)에서 유지될 것으로 예상했다. 단기금리도 미리 오른 측면이 있는데다 한은 기준금리와의 연계성이 높다는 점을 감안할 경우 금리 상승폭은 제한적일 것으로 봤다. 미국의 경우 금리인상을 선반영한데다 국내 양도성예금증서(CD)금리 역시 11월부터 상승했다. 보고서는 미 단기금리 1%포인트 상승시 국내 CD금리는 3개월후 0.38%포인트 오른다고 분석했다.

반면 장기금리 상승세는 지속될 것으로 예측했다. 국내 장기금리는 미 금리인상을 선반영해 지난 10월부터 올랐음에도 ▲2004년 한미 기준금리 역전시 원화 장기채 금리가 상대적으로 높았던 점 ▲최근 한미간 장기채 금리 격차가 크게 축소된 점 등으로 고려할 경우 국내 장기금리는 지속적인 상승 압력을 받을 것으로 봤다.

회사채의 경우 지난 10월부터 우량채권인 AA등급보다 비우량채권인 BBB등급이 더 빠르게 오르는 모습을 보였다. 미 금리인상 기대에 따라 국제금융시장 불확실성이 높아진데다 국내 기업들이 중국 경기부진등으로 성장성과 수익성이 악화된데 따른 것이다. 보고서는 향후에도 국내 신용스프레드 확대 추세가 지속 가능성이 존재한다고 밝혔다.

대출금리 역시 저소득, 저신용자들을 중심으로 오를 것으로 봤다. 특히 이들이 주로 이용하는 상호저축은행의 신용대출 금리가 최근 상승한 바 있다.

조규림 현대경제연구원 동향분석실 선임연구원은 “기업의 투자 위축을 방지하고 가계부채 속도 조절 및 질적 개선, 미세조정을 통해 외환시장에서 원화가치 급락을 방지할 필요가 있다. 국제공조체제도 강화해야 한다”며 “중장기적으로는 성장잠재력 확충과 가계소득 증대 등 체질 개선을 위한 노력이 필요하다”고 밝혔다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)