이 기사는 12월 3일 오후 3시24분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *①편 기사에서 이어집니다

4. 연준의 금리인하 조기 종료.."단 두 차례 인하" 전망도

연방준비제도(Fed)가 지난 9월 빅컷(50bp 인하)을 단행할 때만 해도 시장은 연준의 금리인하가 2026년 중간까지 이어지고 정책금리의 최종 종착지(터미널 레이트)가 3% 아래(2.75%~3%)일 것이라고 전망했다. 그러나 이러한 전망은 이후 발표된 미국 경제지표의 서프라이즈에다, 11월 선거가 `레드 웨이브(공화당의 백안관과 상하원 동시 장악)` 구도로 마무리되면서 크게 되돌려졌다.

현재 연방기금 선물시장 트레이더들은 내년말까지 최대 3차례(75bp) 금리인하를 가격에 반영하고 있다. 여기에는 내년 중 금리인하 사이클이 종료(End) 혹은 멈춤(pause)에 들어갈 가능성이 포함돼 있다.

실제 연준의 뉘앙스도 달라졌다. 11월 FOMC 의사록과 최근 제롬 파월 연준 의장의 발언은 트럼프 정책변수를 의식한 듯 금리인하 속도조절에 맞춰졌다. 시장에서는 12월 FOMC에서 연준 위원들의 점도표(정책금리 전망) 역시 적잖이 상향될 것으로 예상하고 있다.

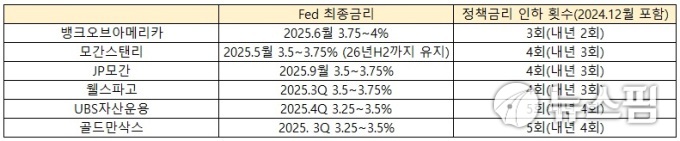

월가 투자은행들의 정책금리 전망도 이런 분위기를 좇아 크게 조정됐다.

2024년 12월 FOMC에서 추가 금리인하(25bp)가 이뤄질 것이라는 전제하에 내년 금리인하는 3~4차례에 그칠 것이라는 의견이 주를 이뤘다. 내년 인하 횟수가 단 두차례(총 50bp)에 불과할 것이라는 전망도 자리했다. 이번 금리인하 사이클에서 정책금리가 도달할 최종 종착지(터미널 레이트)는 3.5~3.75%일 것이라는 의견이 우세했다.

이는 과거 연준 금리인하 사이클의 평균 터미널 레이트 보다 125bp 가량 높은 수준이다. 금리인하 종료 시점은 내년 2~3분기로 모아졌다.

뱅크 오브 아메리카(BofA)의 경우 가장 인색한 연준을 상정했다. 내년 금리인하가 단 두 차례에 그칠 것이고 인하 사이클은 6월을 끝(3.75~4.0%)으로 마무리될 것이라고 했다. 올해 12월 금리인하를 포함할 경우 연준이 향후 75bp만 더 내리고 금리인하를 종료할 것이라는 이야기다.

BofA의 전망은 지난 1995년~1996년 상황과 오버랩된다. 당시 단 75bp 인하에 그쳤던 금리인하 사이클 정도는 아니라도(이미 올 들어 75bp 금리인하가 단행됐기에) 지난 9월에 형성됐던 분위기에 비하면 심정적으로는 30년전 상황에 가깝다.

물론 BofA가 제시한 `매파색 짙은 연준` 전망은 아직 월가의 주류가 아니다. 참고로 BofA는 내년 1분기중 연준이 서프라이즈급 경기지표를 받아들고서 한층 매파색(금리인하에 인색함)을 드러낼 것이라고 예상했는데, 전술했듯 트럼프 관세의 `역설적 부양 효과`가 이를 부추길 것이라고 판단했다.

골드만과 UBS 자산운용은 좀 더 후한 연준을 기대했다. 내년 총 4번, 올해 12월 금리인하까지 포함하면 향후 총 5번(125bp)의 금리인하가 전개돼 최종 금리가 3.25%~3.5%에 이를 것이라고 예상했다.

UBS 자산운용은 매 분기마다 한 차례씩 금리인하를 예상했지만 골드만삭스는 좀 더 신속한 전개를 점쳤다 - 올해 12월과 내년 1월과 3월, 그리고 2분기와 3분기 각각 25bp씩 금리인하를 예상했다. 다만 골드만은 관세정책의 전개에 따라 이러한 정책금리 전망은 상방 쪽으로 위험(인플레이션 우려로 금리인하가 예상보다 높은 정책금리 수준에서 종료될 위험)이 열려 있다고 했다.

JP모간과 모간스탠리, 그리고 웰스파고의 연준 정책 전망은 중간지대에 위치한다.

내년 3차례 금리인하, 올해 12월 금리인하까지 포함하면 향후 총 4차례 100bp 금리인하를 예상했다. 모간스탠리는 연준이 5월까지 금리를 빠르게 내린 뒤 2026년 하반기까지 휴지기에 들 것이라 했고, 웰스파고와 JP모간은 3분기에 금리인하가 종료될 것이라고 했다.

한편 월가 투자은행 대부분은 연준의 양적긴축(QT)이 내년 1분기 혹은 상반기중 완전히 종료될 것이라고 예상했다.

5. "단기물 매수".."금리 5%에서 강력매수"

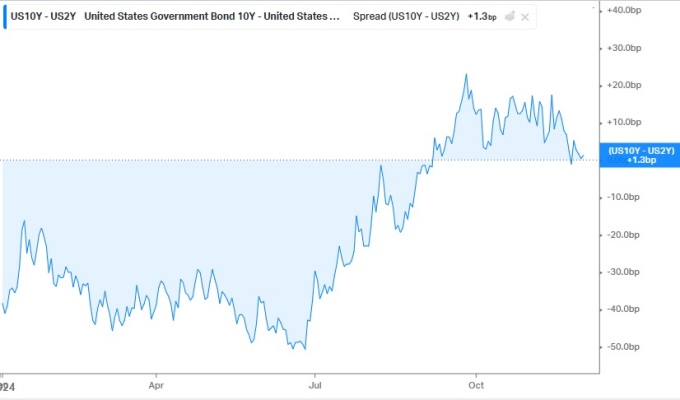

월가 투자은행들은 대체로 미국 국채시장의 수익률 곡선이 연준의 금리인하 전개와 장기물 금리의 꼿꼿함으로 인해 좀 더 가팔라질 것이라고 예상했다.

후덕한 연준을 기대하는 골드만은 10년물과 2년물 금리의 스프레드가 올 연말 30bp에서 내년말 55bp로 확대될 것이라고 봤다. 주로 단기물 금리(올해말 2년물 금리 4% → 내년말 3.7%)의 하락에 의한 것이다. 30년물과 10년물의 스프레드 역시 20bp에서 25bp로 좀 더 벌어질 것이라고 예상했다. 시장이 초장기물에 더 많은 보상(기간 프리미엄, Term Premium)을 요구할 가능성이 높아서다.

골드만은 10년물 국채의 경우 자신들의 전망대로 올 연말 4.3%에서 내년말 4.25%로 금리가 소폭이나마 하락하면 대략 5%의 토탈리턴(쿠폰이자+가격상승)을 투자자들에게 제공할 것이라고 설명했다. 이는 내년 S&P500의 예상 토탈리턴(12월2일 종가기준 8.5%, 골드만 보고서 작성 시점기준 10%)에는 못미치지만 재정증권(T-bill) 수익률보다는 1%포인트 가량 높을 것이라고 했다.

BofA는 역발상 관점에서 내년 장기물 국채에서 기회를 엿보라고 조언했다.

마이클 하트넷 전략가는 미국의 국채 금리가 5%를 넘어서는 오버슈팅이 나타나면 적극 매수(Big Buy)에 임하라고 했다. 이러한 조언은 내년 1분기 또는 2분기중 미국 국채 금리가 5% 부근까지 치솟을 위험을 가정한 것이다. 하트넷은 `미국 예외주의(강한 경제지표+매파적 연준+ 강한 달러+높은 금리)`가 정점에 달할 이 시기가 장기물 국채 매수 기회라고 했다. 다만 BofA가 기본 시나리오로 제시한 내년 미국 10년물 금리의 연중 진폭은 4.0~4.5%다.

JP모간은 여전히 2년물 국채 매수를 선호한다고 했다. 연준의 금리인하 여력이 100bp 남았으니, 연준 정책에 영향을 많이 받는 단기물(2년물)의 가격 상승(2년물 금리 하락)이 유력하다고 봤다. 아울러 30년물과 10년물의 금리 스프레드는 올 연말 15bp에서 내년말 25bp로 더 벌어질 것이라며 `10년물-30년물 스티프너` 의견을 고수했다.

osy75@newspim.com