유명 해외 분유 브랜드 인수하며 기술 경쟁력 확대

점유율∙실적∙배당매력 등에서 이리구펀에 이어 2위

[서울=뉴스핌] 배상희 기자 = 올해 상반기 중국 증시에서 식품음료는 대표적인 인기 투자 업종으로 주목을 받았다. 이는 식품음료 업종의 안정적인 실적 성장세에 따른 것으로, 지난 8월 21일까지 상반기 실적을 발표한 42개 식품음료 상장사 중 34개 상장사가 플러스 수익을 거뒀다.

전문가들은 식품음료 업종 중에서도 올해 큰 인기를 끈 고량주(백주)를 비롯해 유제품 업종의 성장성에 주목한다. 적정한 수준의 밸류에이션(가치대비 주가수준) 매력을 보유하고 있다는 점, 업계 전반적으로 안정적인 실적을 기록해 왔다는 점 등이 유제품 업종의 성장가치를 높게 평가하는 이유로 꼽힌다.

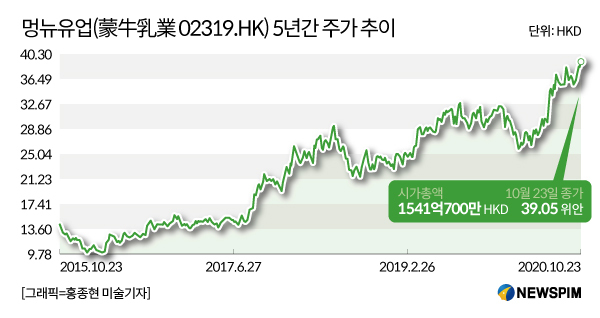

중국을 대표하는 유제품 업체 중 하나인 네이멍구멍뉴유업그룹주식유한공사(內蒙古蒙牛乳業集團股份有限公司 02319.HK, 이하 멍뉴유업)도 그 중 하나다. 지난 2008년 '멜라민 분유 파동' 사태를 기점으로 국산 유제품 안전에 대한 소비자들의 경각심이 높아진 가운데, 양질의 제품 공급을 위한 끊임없는 기술력 확대에 나서며 지난 20년간 소비자들로부터 높은 신뢰를 받아왔다.

◆ 창립 20주년, 국민 유제품 브랜드로 '우뚝'

지난해 8월 18일 창립 20주년을 맞은 멍뉴유업은 고품질의 제품을 앞세워 고객들의 신뢰를 확보, 중국 유제품 업계를 대표하는 브랜드로 빠르게 성장했다.

1999년 창립 당시 3700만 위안이었던 영업수익(매출)은 2017년 610억5600만 위안(약 10조3200억원)을 기록, 19년간 매출을 1600배나 늘렸다. 2017년 말 기준 중국 전역에 38개, 뉴질랜드에 한 곳의 생산기지를 구축한 상태로 연간 생산량 922만톤(t)을 자랑한다.

그간 멍뉴유업은 자사의 대표 우유 브랜드인 터룬쑤(特侖蘇)를 시작으로 액상우유 춘전(純甄), 요거트 제품 관이루(冠益乳), 과일 유음료 전궈리(真果粒), 유산균 요구르트 유이C(優益C) 등 인기 제품 브랜드를 잇달아 출시하며 소비자들의 꾸준한 사랑을 받아왔다.

현재 멍뉴유업은 중국을 넘어 글로벌 브랜드로 빠르게 성장하며 홍콩과 마카오, 싱가포르, 미얀마, 캄보디아, 인도네시아, 말레이시아, 캐나다 등 10여개 국가와 지역으로 제품을 수출하고 있다.

멍뉴유업은 2003년 10월 15일 쏘아 올려진 중국 최초의 유인 우주선 '선저우(神舟) 5호'의 협찬 브랜드로 선정되며 국가가 엄선한 품질의 브랜드로도 주목을 받았다. 당시 멍뉴유업은 '중국 우주비행사 전용 우유'라는 타이틀로 불리며 주목을 받았고, 이후 15년 연속 중국 우주항공 업계의 공식 공급업체로 자리매김했다.

2004년 6월 10일 홍콩증권거래소에서 기업공개(IPO)를 실시한 멍뉴유업은 해당 연도 최대 IPO 종목이라는 평가를 받기도 했다. 이는 중국 유제품 기업 최초의 해외 상장 사례라는 점에서도 주목을 받았다.

2007년 1월 22일 멍뉴유업은 NBA 공식 스폰서로 지정되며 제품 공급에 나선다. 같은 해 7월에는 중국 최대 국영 식품회사 중량그룹(中糧集團)과 전략적 합작을 체결했고, 이를 통해 중량그룹은 멍뉴유업의 최대 주주로 올라선다.

2010년 12월말 기준 멍뉴유업은 영업수익 302억6500만 위안을 기록, 300억 위안 매출을 기록한 중국 유제품 기업이라는 기록도 남겼다.

2012년 6월 15일에는 덴마크 식품 브랜드 알라푸드(Arla Food)와 합작을 체결했고, 알라푸드는 22억 홍콩달러 규모의 멍뉴유업 주식을 매입하며 2대 주주로 올라섰다. 2013년 5월 20일 멍뉴유업과 중량그룹은 100년의 역사를 자랑하는 프랑스 식품회사 프랑스 다농(DANONE)과 합작을 체결했고, 다농은 멍뉴유업의 지분을 사들이며 핵심 주주 반열에 들어선다.

2017년 멍뉴유업은 '2018년 FIFA(국제축구연맹) 월드컵' 공식 스폰서 브랜드로 발탁됐다. 멍뉴유업은 FIFA와 협찬 계약을 맺은 최초의 해외 유제품 브랜드이자, 월드컵 공식 협찬사가 된 중국 최초의 식품음료 브랜드라는 타이틀을 남겼다.

◆ 유제품 업계와의 잇단 M&A '기술 경쟁력 확대'

지난 2010년 11월 멍뉴유업은 4억6920만 위안을 들여 허베이(河北)성 최대 유제품 가공업체 쥔러바오(君樂寶)의 지분 51%를 사들였다.

2013년 5월에는 중국 최대 젖소 목축 업체인 셴다이무예(現代牧業)의 지분 28%를 인수, 셴다이무예의 최대 주주가 됐다.

이어 같은 해 6월 멍뉴유업은 110억 홍콩달러를 들여 중국 유제품 업체 야스리궈지(雅士利國際)를 인수했다. 이는 중국 유제품 업계 사상 최대 규모의 인수합병(M&A) 사례로 기록됐다.

2015년에는 멍뉴유업 산하 야스리궈지가 1억5000만 유로를 들여 멍뉴유업의 주요 주주 중 하나인 프랑스 다농으로부터 그 자회사인 분유 제조업체 듀멕스(Dumex)의 지분 100%를 사들였다.

이로써 멍뉴유업은 야스리궈지, 쥔러바오, 듀멕스 등 국내외 대표 분유 제조업체를 확보하며 관련 시장에서의 영향력 확대에 나선다.

지난 2008년 중국에서 발생한 '멜라민 분유 파동'으로 홍역을 치렀던 중국에서는 올해도 가짜 분유를 먹은 아기들의 머리가 기형적으로 커지는 부작용이 속출하며 또 한번 파동이 일었다. 이로 인해 중국 국산 분유에 대한 불신이 커지자 선진 해외 브랜드 기술력을 확보해 분유 시장에서의 신뢰도를 높이겠다는 구상이 깔려있다.

지난해에는 양질의 분유 제품을 생산하는 것으로 유명한 호주 기업들에 대한 인수에 나선다.

지난해 9월 호주 분유업체 벨라미(貝拉米∙Bellamy) 지분 100%를 15억 호주달러에 사들인 데 이어, 11월에는 4억3000만 달러를 들여 일본 주류업체 기린(Kirin)으로부터 호주 대표 유제품 업체인 라이온 데어리(Lion-Dairy and Drinks) 인수에 나섰다. 라이온 데어리는 분유와 과즙을 주로 생산하는 기업으로 Dairy Farmers, Pura, Vitasoy 등의 유명 브랜드를 보유하고 있다.

하지만, 중국과 호주 양국 간 갈등 여파에 호주 정부가 인수 거래를 승인하지 않으면서 라이온데어리 인수 건은 올해 8월 결국 무산됐다. 올해 4월 호주 정부가 코로나19 발원지와 관련해 중국에 대한 독립적 조사를 요구했고, 그 이후 중국이 무역을 포함한 사실상의 전방위 보복 조치에 나서면서 양국은 마찰을 빚어왔다.

올해 7월 멍뉴유업은 중국 최대 유기농 유제품 기업인 중궈성무(中國聖牧 01432.HK)의 지분 추가매입에 나서며 몸집 불리기를 이어갔다.

7월 28일 중궈성무 측은 멍뉴유업이 1주당 0.33 홍콩달러에 중궈성무의 11억9700만 주를 사들였다고 밝혔다. 이는 3억9500만 홍콩달러 규모다.

이번 지분 매입을 통해 멍뉴유업은 기존의 3.83%에서 17.8%로 보유지분을 늘렸고, 다베이눙(大北農)의 샤오건훠(邵根夥) 회장을 제치고 중궈성무의 최대 주주로 올라섰다. 멍뉴유업이 최대 주주로 올라섰다는 소식이 전해짐과 동시에 이튿날인 7월 29일 중궈성무의 주가는 장중 한때 140%나 뛰었고, 종가는 전거래일 대비 75% 뛴 0.42홍콩달러를 기록했다.

◆ 이리구펀에 점유율∙실적∙배당매력 모두 밀려

중국 유제품 업계는 멍뉴유업을 비롯해 이리구펀(伊利股份∙이리실업 600887.SH), 광밍유업(光明乳業 600597.SH), 중국페이허(中國飛鶴 06186.HK)의 4대 기업이 이끌고 있다.

특히, 멍뉴유업과 이리구펀이 높은 시장 점유율을 점하고 있어 과거부터 비교 대상으로 항상 거론돼 왔다. 하지만, 시장에서는 시장 점유율과 수익성 등 여러 면에서 이리구펀이 앞선다는 평가가 나온다.

중국산업정보망(中國産業信息網)이 공개한 중국 유제품 기업의 최근 시장점유율을 살펴보면, 이리구펀은 16.2%로 가장 많은 부분을 차지하고 있고, 이어 멍뉴유업(12.7%), 광밍유업(6.5%)의 순이었다.

이리구펀은 자기자본이익률(ROE) 면에서도 앞선다. ROE는 쉽게 말해 내가 투자한 돈으로 회사가 얼마만큼의 돈을 벌고 있는 지를 보여주는 지표다. ROE가 높을수록 투자자들에게 그 만큼 많은 이익을 돌려준다는 뜻으로 해석되는 만큼, 투자 매력도 크다는 평가를 받는다. 2017~2019년 이리구펀의 ROE는 각각 24.91%, 24.29%, 25.66%, 멍뉴유업은 9.43%, 12.73%, 15.11%를 기록했다.

배당매력 측면에서 멍뉴유업은 이리구펀에 이어 두 번째로 높은 배당률을 자랑한다. 이리구펀은 동종 유제품 업계 중 가장 높은 배당매력을 보유하고 있다.

최근 각 사가 공개한 배당계획을 살펴보면 이리구펀은 주당 0.81위안의 배당을 실시한다고 밝혔다. 총 발행주식은 60억9600만주이고, 총 배당규모는 49억3776만 위안에 달한다.

멍뉴유업은 주당 0.181위안의 배당을 실시, 총 발행주식 39억3600만주에 대한 배당규모는 7억1200만 위안 정도다. 현재 이리구펀은 멍뉴유업의 7배에 달하는 배당규모를 자랑한다.

중국 금융정보 제공업체 윈드(Wind)에 따르면 이리구펀은 상장이래 254억5700만 위안의 배당을 실시해 58.64%의 배당률을 기록했다. 이는 멍뉴유업이 상장이래 시행한 누적 배당액 54억400만 위안, 광밍유업의 25억7800만 위안, 중국페이허의 15억9800만 위안을 월등히 넘어서는 규모다.

이처럼 배당률에 있어 큰 차이를 보이는 것은 기업이 벌어들이는 영업수익과 순이익 차이가 가장 큰 요인으로 작용한다. 돈을 많이 버는 기업은 그만큼 투자자들에게 많은 것을 돌려줄 수 있다는 의미로도 해석할 수 있다.

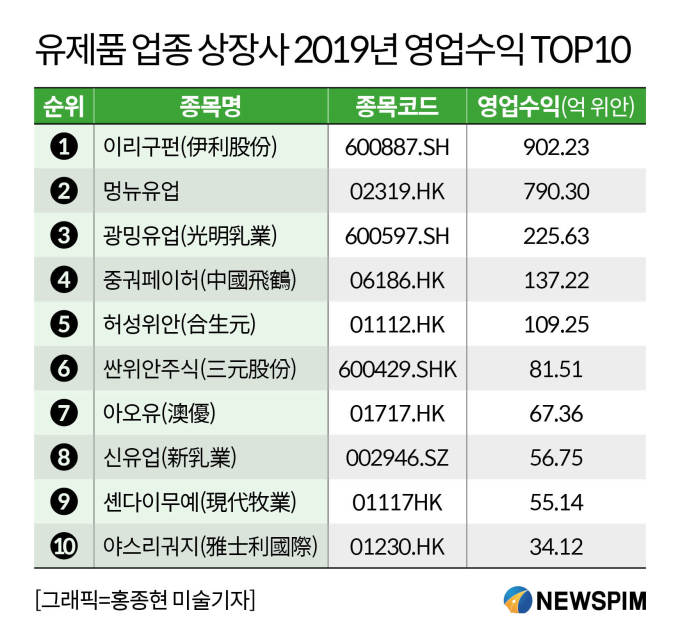

이리구펀은 지난해 902억2300만 위안의 영업수익을 기록해 업계 1위를 차지했고, 멍뉴유업(790억3000만 위안), 광밍유업(225억6300만 위안), 중국페이허(137억2200만 위안)가 그 뒤를 이었다.

순이익에 있어서도 이리구펀(69억3400만 위안)과 멍뉴유업(41억500만 위안)이 각각 1위와 2위를 차지했고, 중국페이허(39억9500만 위안), 광밍유업(4억9800만 위안)이 각각 3위와 4위를 기록했다. 해당 기간 이리구펀의 배당률은 70.86%에 달해 벌어들인 수익 만큼이나 높은 배당률을 자랑했다.

전문가들은 지난해 멍뉴유업이 벌어들인 순이익 41억500만 위안 중 대부분은 쥔러바오(君樂寶) 지분 매각 및 정부보조금을 통한 비경상적 손익(경영 업무와 직접 관련이 없는 기타 특별거래를 통해 발생하는 손익)에 따른 것으로 평가하고 있다.

올해 상반기 멍뉴유업은 전년동기대비 5.8% 하락한 375억3400만 위안의 영업수익을 거둬들였다. 다만, 지난해 9월 쥔러바오 지분을 매각하고 인수한 호주 분유업체 벨라미를 통한 영업수익을 제외할 경우, 멍뉴유업의 영업수익은 전년동기대비 9.4% 증가했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com