공급망 장악·유명 인플루언서 확보 기업이 시장 선점

[서울=뉴스핌] 강소영 기자=4월 1일 만우절. 중국 인터넷 생방송 쇼핑 플랫폼 타오바오즈보(淘寶直播)에 '농담' 같은 상품 목록이 올라왔다. 우주로 쏘아 올리는 '로켓'이 등장한 것. 이날 저녁 8시 40분에 시작된 '슈퍼 왕훙(인플루언서)' 웨이야(薇婭)의 채널에 '로켓 발사 서비스' 상품 판매가 시작됐다. 대당 원가 4500만 위안의 로켓은 웨이야 채널에서 4000만 위안으로 '할인'된 가격이 책정됐고, 판매 시작 후 수 초 만에 '완판'됐다. 중국 전자상거래 역사상 최초의 '로켓' 판매 기록이 세워졌다. 중국 매체 제몐(界面)에 따르면, 선불금 50만 위안을 납부하고 로켓을 산 소비자는 '창광위성기술유한공사(長光衛星技術)'이다.

같은 날 또 다른 인터넷 생방송 쇼핑 플랫폼 틱톡(중국명: 더우인·抖音)에서도 큰 이슈가 발생했다. 중국 IT업계 '셀러브리티' 뤄융하오(羅永浩)의 인터넷 생방송 '홈쇼핑 프로그램'이 '초대박'을 쳤다. 샤오미 중성펜, 로봇청소기, 차 등 23가지 물품이 판매됐는데 주문건수가 무려 90만, 매출액이 1억8000만 위안에 달했다. 뤄융하오의 인터넷 생방송 '홈쇼핑'을 관람한 사람이 4800만 명이 넘었다. 이날 생방송에는 중국 IT 업계 거물들이 대거 '게스트'로 참여해 분위기를 띄우는 데 일조했다.

수려한 외모의 왕훙, 화려한 입담, 홈쇼핑 특유의 '매진' 긴장감도 없었지만 옆집 아저씨 같은 진행자 뤄융하오와 게스트들의 조합만으로도 엄청난 폭발력이 발휘된 것에 중국 유통업계는 물론 사회 전반이 크게 놀란 분위기다.

뤄융하오는 스마트 기기 단말기 제조사인 추이쯔커지(錘子科技)의 창업자로 중국 IT 분야에서 꽤 유명한 인사다. 그가 인터넷 생방송으로 물건을 판매한다는 것 자체로도 중국에서 큰 화제였는데, 첫날부터 엄청난 조회 수와 매출을 올려 다음날 중국 주요 '뉴스'면을 장식했다.

만우절에 발생한 두 건의 인터넷 생방송 쇼핑 '초대박' 판매 성과는 코로나19 이후 뚜렷해진 소비 트렌드변화와 유통 구조의 전환을 보여주는 상징적 사례여서 중국에서도 관심이 집중됐다.

◆ 인터넷 생방송 쇼핑 , '코로나19' 기폭제로 폭풍 성장

중국의 소비 시장은 2003년 사스(SARS) 사태를 계기로 오프라인에서 온라인으로 급격하게 이동하기 시작했다. 이후 빠른 인터넷 보급과 모바일 결제 산업 발전이 더해지면서 중국 유통 시장은 전자상거래를 중심으로 폭발적 성장세를 유지했다.

온라인 쇼핑이 자리 잡으면서 위축됐던 오프라인 시장은 무인 상점 이슈와 함께 2018년 '신소매(新零售)'라는 이름으로 다시 유통가의 중심 무대로 돌아오는 듯했다. 신소매란 마윈이 2016년 처음 제시한 유통 신 트렌드로 빅데이터·5G·안면인식 등 첨단 기술을 통한 온라인과 오프라인 상점이 결합을 의미한다. 2018년 무인상점 열풍과 함께 중국 소비 시장의 새로운 흐름으로 자리 잡는 듯 했던 신소매는 무인시스템의 기술적 한계, 경영상의 문제가 노출되며 분위기가 시들해졌고, 2019년 연말 코로나19 사태가 겹치면서 오프라인 유통시장이 직격탄을 입게됐다.

교차 감염을 막기 위한 비접촉 서비스가 늘어나면서 무인 상점이 다시 생겨나고 있지만, 유통 트렌드의 새 축으로 보기에는 영향력이 약하다. 대신 인터넷 생방송 쇼핑이 강력한 유통 채널로 빠르게 부상하고 있다.

관련 자료에 따르면, 2019년 중국의 인터넷 생방송 전자상거래 시장 규모는 4338억 위안에 달했고, 향후 지속적인 성장 추세를 이어갈 전망이다. 특히 올해 코로나19라는 '기폭제'를 통해 '홈코노미'의 성장 속에서 인터넷 생방송 전자상거래 산업 성장 속도가 더욱 빨라지고 있다.

|

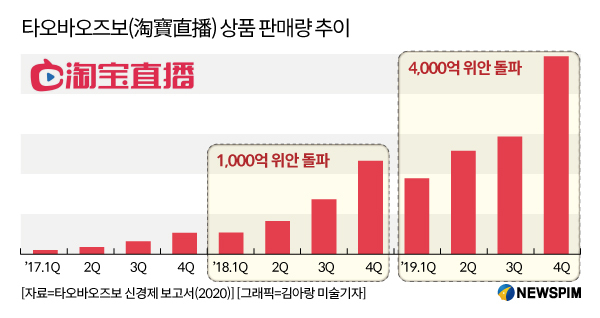

이용자 기준 2019년 인터넷 생방송 전자상거래 시장 점유율 65%로 업계 1위를 기록한 타오바오즈보는 2016년 첫 서비스를 시작한 이래 3년 연속 연간 150%가 넘는 성장률을 이어어고 있다. '2020 타오바오즈보 신경제 보고서'에 따르면, 2019년 이 플랫폼의 사용자는 4억 명을 돌파했다. 전 세계 73개국에서 소비자들의 하루 동안 타오바오즈보 시청 시간은 35만 시간에 달한다. 2018년 기준 타오바오즈보 플랫폼에서 연간 수입이 1억 위안(약 173억원) 이상인 인플루언서 진행자는 81명에 이른다.

코로나19 바이러스가 맹위를 떨쳤던 올해 2월 타오바오즈보의 신규 입점 상가는 1월 대비 719%가 증가했다. 100여 종이 넘는 새로운 업종이 인터넷 생방송 판매 서비스에 돌입했다. 여세를 몰아 타오바오는 2월 11일부터 타오바오즈보 입점 비용 면제에 나서며 더 많은 분야의 다양한 업체들이 인터넷 생방송 판매에 참여하도록 유도했다.

타오바오는 인터넷 생방송 판매 '커리큘럼'도 마련했다. 전문적인 교육 과정을 개설해 이 분야에 생소한 사업가와 영세 업체들이 인터넷 생방송 판매에 도전할 수 있도록 했다.

◆ 인터넷 생방송 쇼핑 '춘추전국시대', 너도나도 진출

중국에서 인터넷 생방송 전자상거래가 첫 선을 보인 것은 2016년이다. 타오바오즈보와 징둥즈보(京東直播)를 통해 시도됐던 이 새로운 상품 판매 모델은 2019년 폭발적인 성장세를 보이며 중국의 새로운 유통 트렌드로 급부상하기 시작했다. 2020년 코로나19로 더욱 커진 시장을 두고 업체 간 경쟁도 갈수록 치열해지고 있다.

시장을 선점한 타오바오는 향후 매년 500억 위안을 인터넷 생방송 부문에 투자하기로 했다. 민간뿐만 아니라 지방 정부들도 인터넷 생방송 전자상거래의 잠재 성장성을 높이 평가하고 있다. 광저우(廣州) 정부는 이 지역을 중국 대표적 인터넷 생방송 전자상거래 산업의 중심 도시로 육성하겠다는 계획을 밝혔다.

신규 업체의 시장 진출도 이어지고 있다. 중국의 주류 인터넷 생방송 전자상거래 플랫폼은 타오바오, 징둥, 콰이서우(快手), 핀둬둬(拼多多) 등이다. 온라인 게임 업체와 엔터테인먼트 플랫폼들도 '뎬상즈보'(電商直播)'로 불리는 인터넷 생방송 전자상거래에 속속 뛰어들고 있다. 최근에는 전 세계적으로 쇼트클립 열풍을 일으킨 틱톡도 이 분야에 진출, 단기간에 빠른 성장세를 보이며 기존 강자를 위협하고 있다. 중국 인터넷 생방송 전자상거래 분야의 '춘추전국시대'가 열렸다 해도 과언이 아니다.

중국 자오상증권(招商證券)이 발표한 연구 보고서에 따르면, 현재 타오바오즈보의 하루 평균 총 거래액(GMV)는 2억2000만 위안에 달한다. 연간으로는 1800억 위안 규모다. 콰이서우의 일 평균 GMV는 1억 위안, 연간으로는 400억~500억 위안 수준이다. 틱톡 인터넷 생방송 전자상거래 부문의 GMV는 하루 평균 2000만 위안으로 기존 업체와 비교하면 아직 규모가 작다.

그러나 만우절 당일 IT업계 유명 인사 뤄융하오를 통해 '뎨상즈보' 플랫폼으로서의 가능성을 증명했고, 관련 업계도 틱톡의 인터넷 생방송 전자상거래로 사업 다각화 전략에 높은 관심을 보이고 있다.

|

◆ 기존 전자상거래와 상품 차별화, 공급망·소비자 유입량이 관건

인터넷 생방송 전자상거래는 중국의 소비 유통의 새로운 '핵'으로 부상하고 있지만, 기존의 전자상거래를 완전히 대체하기보다는 '특화 시장'으로 가치를 높여갈 전망이다.

인터넷 생방송을 통한 상품 판매는 인플루언서의 화려한 입담과 유명세에 기대어 매출이 결정되는 경향이 있기 때문이다. 인플루언서에게 높은 수수료를 지불해야 하는 까닭에 인터넷 생방송에서는 생수 같은 필수 생활 소비품보다는 마진이 비교적 높은 화장품·의류·가전 등 제품이 주로 판매되고 있다. 업계 선두 기업인 타오바오즈보에서도 가장 많이 팔리는 제품은 가전·자동차·전자제품 등이다.

인터넷 생방송 전자상거래 시장에서 영향력은 △ 상품 공급망 확보 △ 인플루언서 육성 능력으로 판가름 날 전망이다. 현재 중국 관련 업계에서는 기존 전자상거래 플랫폼을 통해 공급망에서 우위를 점한 업체와 '왕훙(인터넷 스타)'를 배양하는 MCN(다중 채널 네트워크)을 배경으로 하는 기업이 각자의 장점을 이용한 치열한 경쟁을 펼치고 있다.

타오바오·핀둬둬 등이 대표적인 전자상거래 플랫폼 기반 기업으로, 기존의 유통망을 통해 공급체인 장악력이 우수한 것이 강점이다. 반면 틱톡·콰이서우 등은 막대한 사용자 유입량을 무기로 전자상거래 기반 업체에 대항하고 있다. 반며, 동영상 콘텐츠 중심의 기존 인터넷 생방송 플랫폼인 더우위(斗魚), 잉커(映客) 등은 상품 공급망 장악력과 사용자 유입량 모두에서 상대적으로 열세에 놓여있다는 것이 중국 인터넷 생방송 전자상거래 전문가들의 분석이다.

jsy@newspim.com