"반도체·디스플레이 업체 가동률 하락 영향 제한적"

목표가 3만3000원→2만7000원 하향 조정...글로벌 증시 밸류에이션 하락 반영

[서울=뉴스핌] 김형락 기자 = 하이투자증권은 이엔에프테크놀로지가 주가 반등시 상승폭을 2배로 예상했다. 코로나19(신종 코로나 바이러스 감염증) 우려에도 1분기 호실적을 기대하면서다.

정원석 하이투자증권 연구원은 25일 "이엔에프테크놀로지가 코로나19 우려에도 올 1분기 반도체 소재 중심의 견조한 출하 흐름을 보이고 있다"며 "주가 본격 반등시 상승폭은 2배를 보일 것"이라고 말했다.

|

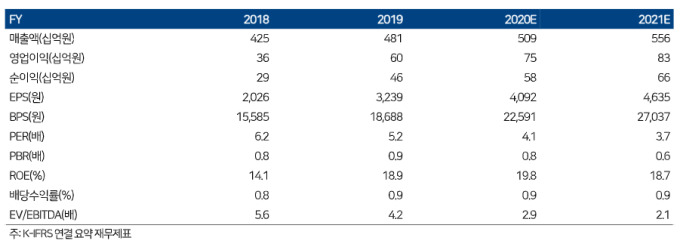

| [서울=뉴스핌] 김형락 기자 = 이엔에프테크놀로지 실적 추이 2020.03.25 rock@newspim.com [자료=하이투자증권] |

1분기 매출액과 영업이익은 전년 동기 대비 8%, 39% 증가한 1209억원, 166억원으로 추정했다.

투자의견은 매수를 유지하고, 목표주가는 기존 3만3000원에서 2만7000원으로 내렸다. 코로나19 확산 우려로 전세계 증시 밸류에이션(실적 대비 주가 수준)이 하락한 것을 반영해서다.

정 연구원은 "현 주가는 올해 예상 실적 기준 주가수익비율(PER: 주가/주당순이익) 4배 수준"이라며 "향후 주가 반등시 평균 밸류에이션 수준으로만 회복해도 상승폭이 클 것"이라고 전망했다.

코로나19 사태로 반도체, 디스플레이 업체 가동률 하락이 실적에 미치는 영향은 제한적이라고 판단했다.

정 연구원은 "이엔에프테크놀로지는 업종 내 디스플레이향 매출 비중(19년 기준 약 35% 추정)이 상대적으로 높지만, 주력 고객사인 LG디스플레이와 CSOT가 지난 4분기부터 수익성 하락으로 가동률이 낮춰 올 1분기 기저가 낮게 형성됐다"며 "모바일용 DRAM, NAND 주문은 둔화할 수밖에 없지만, IDC(인터넷데이터센터) 업체 신규 투자가 이어지면서 서버용 반도체 수요가 이를 상쇄하는 상황으로 삼성전자, SK하이닉스의 가동률 유지되면서 케미칼 업체들의 반도체 소재 출하는 견조한 흐름"이라고 전했다.

다만 "코로나19가 북미, 유럽으로 확산하면서 경기 둔화 및 IT 수요 불확실성이 커지고 있기 때문에 2분기 실적에 영향을 미칠 수 있는 반도체 업체 가동률 및 케미칼 소재 출하 변화 지속 확인이 필요하다"고 덧붙였다.

이엔에프테크놀로지는 반도체·디스플레이 소재 제조업체다. 주요제품으로는 프로세스케미칼(식각액, 신너, 현상액, 박리액 등), 화인케미칼(포토레지스트용 원료 등), 칼라 페이스트가 있다.

rock@newspim.com