[편집자] 이 기사는 11월 17일 오후 3시07분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김성수 기자] '트럼플레이션(Trumpflation)', 즉 트럼프발(發) 인플레이션 우려로 미국 10년물 국채 금리가 내년에 2.5%까지 오를 거란 전망이 나왔다. 도널드 트럼프 당선자가 재정정책을 확대할 뜻을 분명히 하면서 미국 국채 금리가 수직 상승한 가운데 나온 전망이다.

일부 경제전문가들은 초기 채권시장이 트럼프의 재정 지출 부양 정책을 예상한 급격한 반응이 경제와 물가의 큰 그림을 놓치게 할 수 있다고 경고했다.

◆ HSBC "내년 1Q 2.5%까지 오른다"

HSBC는 최근 발표한 보고서에서 미국 10년 만기 국채 금리가 내년 1분기에 2.5%까지 오를 것이라고 전망했다. 트럼프의 대규모 재정부양 약속에 인플레이션 기대감이 높아지고 있기 때문이다.

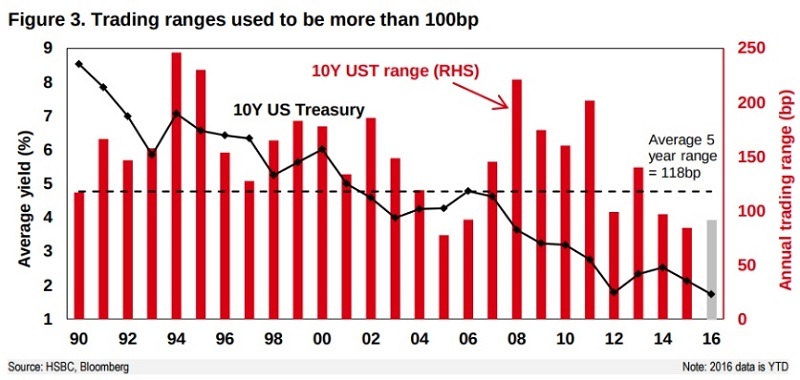

HSBC는 미국 국채 금리에 기간 프리미엄(term premium)과 인플레이션 위험 프리미엄(inflation risk premium)이 더해지면서 내년 미국 10년 만기 국채 금리가 100~150베이시스포인트(bp, 1bp=0.01%)까지 움직일 수 있다고 설명했다.

투자은행 글러스킨셰프앤어소시에이츠의 데이비드 로젠버그 수석 이코노미스트도 16일 월스트리트저널(WSJ)과의 인터뷰에서 "지난 며칠간 시장 상황을 보면서 내 눈을 의심했다"며 "지금껏 인플레이션이 많이 없었기 때문에 인플레이션에 대한 기대감이 큰 영향을 미쳤다"고 말했다.

하지만 WSJ의 그레그 입(Greg Ip) 기자는 "원래 채권시장이란 게 인플레 아니면 디플레의 이분법에 익숙한 곳"이라면서 "대통령과 경제정책은 유턴(U-turn)이 가능하지만 경제와 물가는 그렇지 않다"고 지적했다. 2009년 이래 계속되는 저성장 저금리 추세를 트럼프가 바꿔봤자 미미한 수준일 것이며, 그런 점에서 최근 시장은 '오버했다'는 것이 그의 주장이다.

◆ "부채 부담으로 재정 부양 실패…다시 1.35%로 떨어질 것"

다만 HSBC는 트럼프의 경제정책 역시 경기부양에 실패할 것이며 결국엔 금리가 다시 하락할 것이라고 지적했다. 역사적 자료를 분석해 본 결과 재정부양 등을 통해 공급 측면에 변화를 가져온다 해도 장기 경제성장률과 금리 사이의 관계는 바꾸지 못했기 때문이다.

HSBC는 미국 금리가 오를 경우 미국 경제성장을 옥죌 것이기 때문에 국채 금리 상승이 오래 가지 못할 것이라고 진단했다. 시장금리가 단기에 너무 많이 오르게 되면 금융시장 여건이 타이트해지면서 기업들도 자금조달에 어려움을 겪을 수 있다.

일부 투자자들도 미국 정부 부채가 이미 많기 때문에 재정부양의 효력이 제한될 수 있다고 지적했다. 미국은 현재 국가 부채가 19조8000억달러(약 2경3285조원)에 이르며, 현재의 채권 매도세(채권 금리 상승)는 다소 과도하다는 것이다.

이에 따라 HSBC는 내년 남은 기간 동안 경기에 구조적인 부담이 가해지면서 미국 국채금리가 2%를 밑돌고, 결국엔 1.35% 정도로 떨어질 것이라고 내다봤다.

호이싱턴 인베스트먼트 매니지먼트의 레이시 헌트 부사장은 "미국 경제가 인플레이션을 유발하기에는 성장 동력이 너무 약하다"며 "장기 국채에 주로 투자하고 있다"고 말했다.

앞서 WSJ는 매크로이코노믹 어드바이저스의 분석을 인용, 트럼프의 감세정책이 4조달러의 재정 부담을 안겨주면서도 앞으로3년 동안 불과 0.2%포인트 성장률을 더하는 정도에 그칠 것으로 보인다고 소개했다.

그레그 입 기자는 "보호무역 정책으로 멕시코에 35%, 중국에 45% 관세를 부고할 경우 물가가 0.2%포인트 올라가고 수백명의 불법이민자를 추방해 임금을 높이면 약 0.1%포인트 더 물가가 올라간다는 추산이 나오지만 과연 그런 정책을 완전히 실현할 수 있을지 의문"이라고 지적했다.

이어 그는 "트럼프의 재정 지출 속도에 따라 연준의 금리 인상 속도가 빨라질 수는 있지만, 궁극적으로 금리는 구조적인 문제, 즉 인구고령화와 생산성 둔화와 같은 문제로 한계에 갇히게 될 것"이라고 강조했다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)