[편집자] 이 기사는 05월 02일 오후 4시45분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

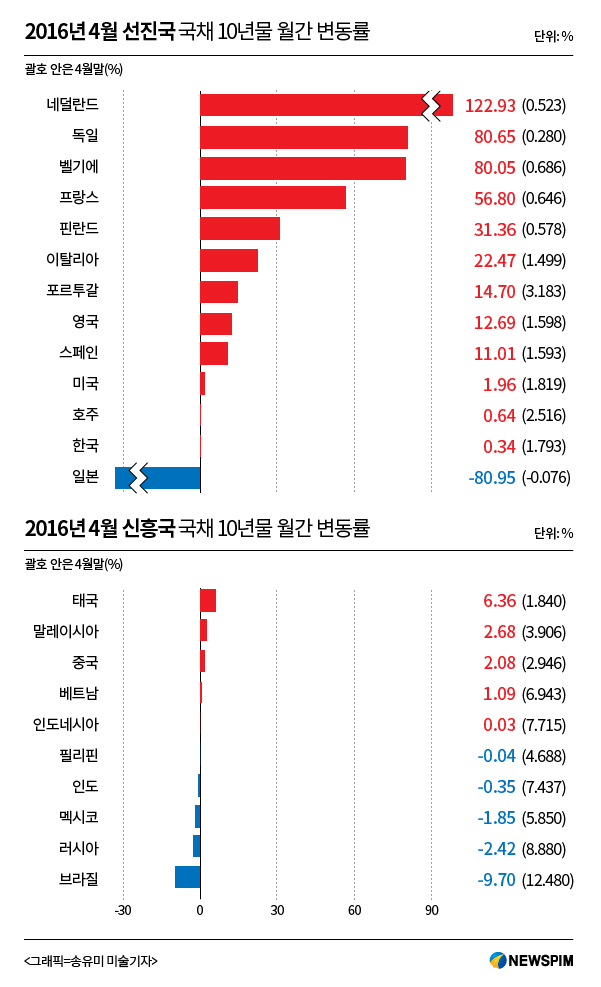

[시드니= 뉴스핌 권지언 특파원] 올 1분기 위험회피 움직임에 따라 상대적으로 강세를 보였던 글로벌 채권시장은 4월부터 분위기 반전이 감지되고 있다.

세계 경제 전망을 둘러싼 먹구름이 걷히고 있다고 판단한 투자자들 때문에 안전자산으로 간주되는 국채 수요가 후퇴한 것이다. 무엇보다 유럽 선진국 국채시장에서 뚜렷한 매도세가 나타났고, 빠져 나온 자금은 신흥국 등 고수익 채권 쪽으로 쏠렸다.

다만 최근 마이너스금리를 도입한 일본에서는 경기가 부진하고 물가 하락 압력이 높아지면서 국채 수익률이 낙폭을 더욱 확대, 마이너스 영역을 깊숙이 파고들었다.

미국 국채 가격은 소폭 약세로 돌아섰다. 글로벌 경제 안정 신호와 위험자산 반등, 높아진 인플레이션 전망치와 연방준비제도(이하 연준)의 신중한 금리 인상 스탠스 등이 모두 미 국채 가격을 짓누르고 수익률은 끌어 올린 것으로 풀이된다.

|

◆ 유럽 '팔자'

자금 유출 속도가 가팔랐던 유럽에서 가장 두드러진 행보를 보인 곳은 독일이었다.

최근 기자회견에서 마리오 드라기 유럽중앙은행(ECB) 총재가 필요 시 추가 부양에 나설 가능성이 열려있다고 말하긴 했지만, 애널리스트들은 금융여 건 개선을 시사한 그의 낙관적 뉘앙스에 더 큰 의미를 부여했고 이 때문에 채권 투자자들의 팔자세가 촉발됐다.

유럽 채권시장 벤치마크로 활용되는 독일 국채 10년물(분트채) 수익률은 지난달 말 0.280% 수준까지 치솟으며 한 달 사이 80% 넘는 상승세를 보였다. 수익률과 반대로 움직이는 가격은 그만큼 후퇴한 것이다

독일 국채가 급락한 원인 중에는 유로화 강세도 꼽히는데, 유로화는 지난달 말 미국 달러화 대비 1.1454달러까지 오르며 한 달 동안 0.7% 상승했다.

한편 ECB가 양적완화 확대 조치의 일환으로 내놓은 회사채 매입 방침으로 3년여래 최대 랠리를 보였던 유럽 회사채 시장은 거품이 빠르게 빠지는 양상이다.

뱅크오브아메리카 메릴린치 채권지수에 따르면 유로존 투자등급 회사채 투자수익률은 4월 중 0.4% 후퇴한 것으로 나타났다. 앞서 3월 해당 지수가 1.6% 오르며 2012년 7월 이후 최대 상승폭을 기록한 것과는 대조적 모습이다.

블룸버그통신은 투자자들이 고수익을 찾아 정크본드 및 해외 채권 시장으로 눈을 돌린 것이 유로존 회사채 시장의 반락 요인이었다고 설명했다.

EPFR글로벌 데이타에 따르면 4월27일까지 일주일 동안 유럽 내 투기등급 펀드로 유입된 자금은 6억5300만달러로 한 주 전의 18억달러보다 줄어든 것으로 나타났다.

◆ 하이일드 '쏠림'.. 경고음 'ON'

유럽을 빠져 나온 자금이 몰린 곳은 신흥국 등 고수익 채권 시장이다.

국제금융협회(IIF)에 따르면 4월 신흥국 채권 시장으로 유입된 자금은 총 205억달러다. 지난 3월 해당 시장으로 371억달러가 들어오며 8개월간의 유출 흐름을 끊은 뒤로 자금을 두 달째 흡수하고 있는 것이다.

지역별로는 남미 채권시장에 120억달러가 유입돼 가장 높은 인기를 보였으며, 그 다음은 아시아 신흥국 채권시장으로 112억달러가 흘러 들어갔다.

이 기간 하이일드(고수익) 채권 시장에도 투자자들의 발걸음이 끊이질 않았다. 지난해 글로벌 하이일드 채권 펀드의 평균 수익률은 -2.86%로 2008년 이후 7년만에 마이너스를 기록했지만 올 들어 원유가격 반등과 글로벌 시장의 변동성이 축소되며 연초 이후 수익률은 2.57%수준으로 회복했다.

미국 채권시장에서도 정크본드 부문이 4% 가까운 수익률을 기록하며 1.2%의 수익률을 보인 투자등급 회사채 시장보다 높은 인기를 증명했다.

채권시장 인기가 꾸준히 이어지고 있지만 전문가들 사이에서는 위기 경고음도 꾸준히 제기되고 있다.

IIF는 신흥국 채권시장이 강세를 보인 것은 연방준비제도가 추가 긴축을 머뭇거리면서 상품 랠리가 나타난 데 따른 수혜일 뿐 신흥시장 자체의 성장 흐름은 여전히 부진하다고 지적했다.

이어 "앞으로 수 개월 동안은 경제 및 정치적으로 신흥국 및 다른 고위험 자산에 타격이 될 만한 변수가 발생할 수 있으며 연준도 예상 외로 긴축을 서두를 수 있는 만큼 각별한 주의가 필요하다"고 강조했다.

원자재 가격이 반등하긴 했지만 다시 급락할 수 있고, 중국이나 브라질 등에서의 정치 및 경제 위기 상황도 갑작스런 위험요인이 될 수 있다. 일각에서는 최근까지 이어진 낮은 수익률 흐름으로 작년과 같은 갑작스런 수익률 급등 사태가 발생할 수 있다는 경고도 나온다.

블룸버그통신은 채권시장이 수익률 급등 가능성을 지나치게 저평가하고 있으며, 연준이 금리 인상 속도를 서두를 가능성도 무시해서는 안 된다는 것이 경제전문가들의 평가라고 전했다.

채권왕으로 명성을 날린 빌 그로스 야누스글로벌펀드 소속 포트폴리오 매니저 역시 일본 국채 30년물이 조금만 움직여도 한 해 수익이 모조리 날아갈 수 있다며 채권시장의 위험성을 경고했다.

[뉴스핌 Newspim] 권지언 시드니 특파원 (kwonjiun@newspim.com)