[뉴스핌=김성수 기자] 국제유가 급락세가 지속되는 가운데 에너지기업을 중심으로한 정크본드 시장이 뉴욕 증시에 점점 '암적인 존재'로 떠오르고 있다.

다만 미국 정크본드 투매로 인한 위기가 발생될 경우 2008년 금융위기보다는 2002년 IT 버블붕괴와 유사하다며 지나친 우려는 불필요하다는 분석이 나왔다.

미국계 자산운용사인 AB자산운용이 발표한 보고서에 의하면 정크본드 매도세가 전개되더라도 금융위기 때와는 달리 경제 전반에 미치는 파급력이 크지 않고, 비교하자면 IT 거품 붕괴 때처럼 특정 섹터에만 충격을 줄 것으로 예상된다.

보고서는 우선 금융위기 발생 당시에는 금융시스템 전반에 레버리지(부채 비율)가 높았으나, 현재 정크본드에 투자하는 뮤추얼 펀드는 그렇지 않다는 점을 중요한 차이로 꼽았다.

금융위기 후 은행들에 대한 당국 규제가 강화되면서 채권시장 참여가 줄어들었고, 이는 시장 유동성 감소로 이어졌다. 뮤추얼 펀드는 이에 대비하기 위해 보유 현금을 늘려왔다. 이에 따라 뮤추얼 펀드는 금융위기 때보다 투자자들의 환매 요구에 대처할 여력이 높아진 상태라는 분석이다.

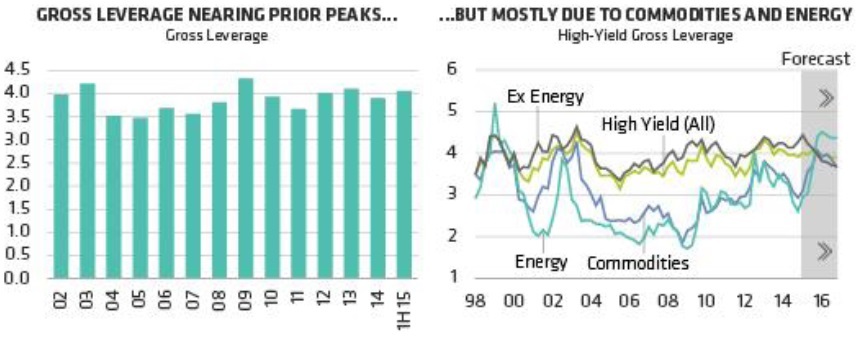

AB자산운용은 위기 자체의 깊이도 금융위기 당시와 지금은 차원이 다르다고 강조했다. 현재 신용주기(크레딧 사이클)에서는 연간 레버리지 바이아웃(LBO)의 최고치가 1860억달러 정도다. 금융위기 발생 직전이던 2007년에 4340억달러였던 것에 비하면 절반도 안 되는 액수다.

또한 하이일드 채권시장의 총 레버리지 규모는 전고점에 근접한 상태지만, 대부분 에너지 섹터나 원자재 업체들에 국한돼 있다는 점도 중요한 대목이다. 에너지 업체들이 발행한 하이일드 채권에서 디폴트가 발생하더라도, 비에너지 업체들이 하이일드 채권시장의 대부분을 차지하고 있어 전체 시장으로 위기가 확산될 가능성은 낮다는 것이다.

마지막으로 주요 은행들이 하이일드 채권에 투자하지 않고 있다는 점이 과거 위기 때와 다르다는 점도 강조했다.

금융위기 때는 시스템적으로 중요한 대형은행들이 파생상품에 대거 투자하면서 경제 전반으로 위험을 확산시켰지만, 이제는 당국의 규제 강화로 은행 시스템과 레버리지의 연결 고리가 줄어들었다. 따라서 하이일드채권 시장에 위기가 발생하더라도 은행으로 옮겨붙을 일은 적으며, 경제 전체에 미칠 부정적 파급력도 그만큼 낮다는 뜻이다.

AB자산운용은 "정크본드 시장의 위험이 완전히 해소됐다고 보긴 어렵지만, 2008년 금융위기가 재연될 것으로 보는 것은 기우"라며 "정크본드 투매를 어떻게 하면 긍정적으로 활용할 것인지를 집중해야 한다"고 강조했다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)