[뉴스핌NewsPim] 기준금리 인상에도 꿈쩍않는 시장금리로 '돈벌이'가 녹록치 않은 채권시장 참가자들이 "돈은 있는데 살 게 없다"는 말만 되풀이 한지 오래다. 2008년 금융위기 이후 지속된 저금리기조와 풍부한 시중유동성으로 시장금리가 낮은 수준에서 횡보 하고 있기 때문. 시장참가자들은 안전하면서도 수익률 좋은 물건을 찾느라 분주하고, 이런 분위기 속에서 회사채 시장은 하나의 대안이 되고 있다. 실제 자산운용의 '안정성'을 최고의 가치로 여기던 보험사들 마저도 회사채 시장을 기웃거리는 형국이다. 이에, 올하반기 회사채 시장에 대한 전망을 시장전문가 14명의 입을 통해 들어봤다. <편집자주>

[뉴스핌=안보람 기자] 상반기 채권시장은 '먹을 게 없는' 국채대신 회사채 메리트가 부각되며 스프레드 축소가 이뤄졌다. 기준금리 인상을 선반영하면서 발행이 많았던 점이 특징이지만 그만큼 수요도 많았다는 게 시장참가자들의 전언이다.

이런 회사채 강세는 상반기만큼은 아니지만 하반기에도 지속될 전망이다.

◆ 상반기 발행물량 50% 가까이 증가, but 수요 '탄탄'

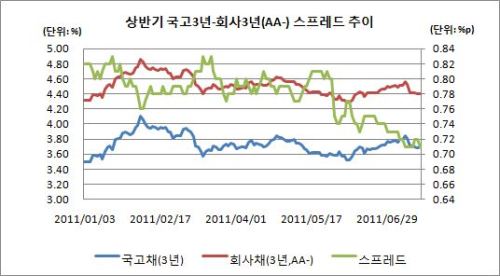

19일 금융투자협회에 따르면 AA-급 회사채 3년물과 국고 3년물의 스프레드는 지난 1월 3일 82bp에서 6월 73bp로 9bp 축소됐으며 현재 70bp 초반에서 횡보하고 있다.

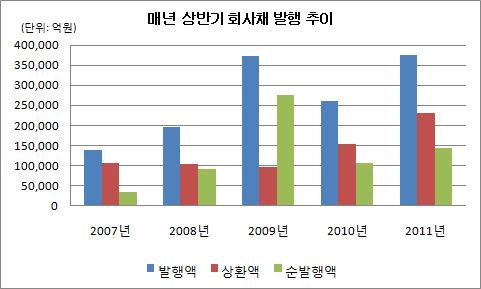

상반기 발행물량이 37조 5947억원으로 리먼사태로 인한 자금수요 급증으로 발행량이 폭발적으로 늘었던 2009년 보다도 많았다. 지난해 상반기의 25조 9913억원 보다 48.5%(12조 6034억원)나 더 발행된 셈. 상환액을 제외한 순발행물량을 비교하더라도 지난해보다 3조 6681억원(34.2%) 늘어난 14조 3997억원이었다.

경기회복으로 기준금리가 인상될 것이라는 전망이 우세한 점이 기업들의 회사채 발행을 앞당겼다는 분석이다.

하지만 '탄탄'한 수요를 바탕으로 회사채의 강세가 유지됐다. 시중자금이 풍부한 가운데 저금리 기조가 지속되면서 국고채 금리가 낮은 박스권에서 지속되자 그나마 메리트 있는 회사채로 자금이 몰렸다.

안정적인 자금운용위해 엄두내지도 않던 보험사들 마저도 회사채 시장을 기웃거릴 정도 였다.

한국자산평가 이주희 대리는 "상반기에 회사채 발행이 상당히 많았다는게 특징"이라며 "일반적으로 유통시장보다 강하게 발행되긴 하지만 증권사들이 인수경쟁을 벌이면서 발행금리 수준 자체가 강했다"고 설명했다.

이어 "시장자금이 많고, 금리 메리트가 있다 보니 소화도 무리없었다"고 덧붙였다.

◆ 여전히 좋은 수급…하반기 회사채 시장 '맑음'

하반기에도 회사채 시장에 대한 전망은 밝아 보인다. M&A 관련 기업 등 순발행 기조는 지속되겠지만 여전히 풍부한 유동성이 시장의 수요기반을 형성하는 가운데 상반기 불거졌던 저축은행이나 건설사 이슈가 잦아들 것으로 보이기 때문이다.

다만 이미 줄어든 스프레드에 대한 부담을 감안하면 축소폭이 클 것으로 기대하긴 어렵다.

현 수준에서의 횡보세 혹은 강보합권의 움직임을 예상하는 이유다.

물론, 일각에서는 잠시의 조정을 보는 시각도 있다. 일정부분 가격부담을 해소한 뒤 재차 하락의 길을 갈 것이라는 판단이다.

이러한 현상은 등급별로 더 두드러질 듯하다. 특히 AA급 이상의 경우 더이상 축소될 스프레드가 없다는 게 대체적인 판단이다. 다만 A급은 상대적으로 추가 축소의 여력이 있어 보인다.

BBB급까지 훈풍이 전해질지는 미지수다. 지난해 삼부토건등 BBB+급임에도 힘없이 무너진 트라우마가 남아있는 시장이다. 특히나 A-급 이하의 수요처가 됐던 저축은행들이 여전히 어렵다는 점도 감안할 필요가 있다.

대신증권 이동수 채권분석팀장은 "역사적으로 보면 AA급 회사채금리와 국고 10년 장기채 절대금리 수준이 같이 움직이는 경향이 있다"며 "크레딧 이벤트가 발생했을 때를 제외하면 회사채와 국고 10년이 대체재 관계에 있는 듯하다"고 설명했다.

국고채 시장에서 기준금리가 올라가면서 장단기 금리차가 축소되는 플래트닝 전망이 많음을 감안하면 크레딧 스프레드도 축소되는게 맞는 듯하다는 견해다.

그는 이어 "경기회복으로 디폴트 우려가 축소되고 있고, 고금리 채권에 대한 수요 등 회사채 수요가 탄탄하다"며 "경기펀더멘털이나 수급을 보면 스프레드는 좀더 축소될 듯하다"고 덧붙였다.

동부증권 박정호 애널리스트는 "하이닉스 등 M&A 관련 발행 수요나 설비투자의 지속, 상환물량 등을 감안하면 하반기에도 순발행 트렌드가 지속될 듯하다"고 말했다.

절대금리 수준에서 보면 스프레드도 많이 줄어들었다는 판단이다.

다만 그는 "국공채 등과 비교해보면 회사채의 금리메리트가 여전하다"며 "스프레드가 추가로 축소될 것 같다"고 전망했다.

신한BNP파리바자산운용의 변영호 팀장은 "하반기에도 정책금리 인상이 예상되는 만큼 시장금리가 상승할 가능성이 높다"고 운을 뗐다.

이 경우 절대금리가 크게 낮아진 신용채권에 대한 수요가 약화되면서 신용스프레드가 박스권 흐름을 보일 것이라는 설명이다.

다만 그는 "하위등급의 스프레드는 신용위험 감소와 절대금리 메리트로 인해 점진적인 축소흐름을 지속할 것"이라고 예상했다.

반면 레벨부담으로 일시적인 조정을 전망하는 시각도 있었다.

익명을 요구한 증권사 회사채담당자는 "국고 금리를 보면 CD금리와 국고 3년 지표금리가 많이 붙으면서 하방경직 됐고, 크레딧물과 지표와의 스프레드도 많이 줄었다"며 "가격부담이 늘고 있는 상황"이라고 설명했다.

이어 "그동안 워낙 비싸게도 소화가 됐었는데 증권사들이 물량을 떠안고 있는 등 부작용들이 생겼다"며 "발행은 계속 세게 될 지도 모르겠지만 실수요를 반영한 게 아닌 만큼 조정이 있을 듯하다"고 말했다.

최근 팔자 호가가 사자 보다 많다는 전언이다.

그는 "가격적인 부담을 감안하면 스프레드가 약간 벌어졌다가 적정가격을 찾아가는 모습일 듯하다"며 "정상적인 상황이 지속된다고 하면 가격부담이 해소되는 단계가 필요해 보인다"고 덧붙였다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 안보람 기자 (ggarggar@newspim.com)