만기 ISA, 연금계좌 전환 허용…"상품 수익률 따져봐야"

[서울=뉴스핌] 최유리 기자 = #. 매년 200만원을 연금저축에 붓고 있는 A씨(55세). 내년부터 여기에 400만원을 더해 총 600만원으로 늘릴 계획이다. 50세 이상인 경우 세액공제 한도가 400만원에서 600만원으로 늘기 때문이다. 연금계좌에 대한 세액공제율은 12%로 기존에는 24만원을 공제받았지만, 내년부터는 72만원을 공제받을 수 있다.

#. B씨는 매년 400만원씩 총 5000만원을 모은 개인종합자산관리계좌(ISA) 만기가 내년으로 다가왔다. 이에 이 중 4000만원은 연금계좌로 이체할 생각이다. 기존에는 연금계좌에 넣을 수 있는 한도가 1800만원이었지만, ISA 전환금액을 포함할 수 있게 한도가 확대된 것. 세액공제 혜택도 커졌다. 전환금액 중 300만원까지 세액공제를 받을 수 있어 현 48만원에서 84만원으로 공제금액도 늘어난다.

내년부터 개인연금 가입자의 납입한도가 늘고, 공제 혜택도 커지면서 연금상품에 대한 관심이 높아질 전망이다. 저금리 기조에 절세 혜택에 대한 시장의 민감도가 높아지고 있어서다. 다만 기존 연금신탁이나 퇴직연금은 수익률이 저조한 만큼, 투자 성향에 따라 따라 펀드 등의 상품을 선택할 수 있다.

26일 금융권은 정부가 지난 25일 발표한 '2019년 세법개정안'에 따라 연금상품 세제지원 확대에 주목하고 있다.

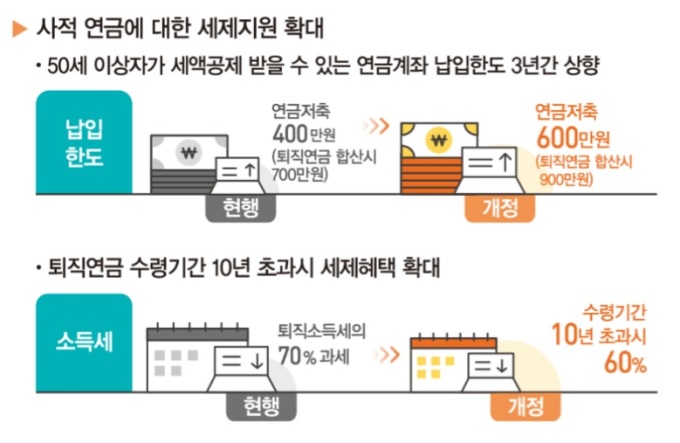

개정안에 따르면 50세 이상은 내년부터 세액공제 대상 연금계좌 납입한도가 400만원에서 600만원으로 늘어난다. 퇴직연금까지 합치면 한도는 700만원에서 900만원까지 확대된다. 다만 총 급여가 1억2000만원을 넘거나 금융소득이 2000만원을 넘는 사람은 제외된다.

ISA 만기계좌를 연금계좌로 돌려 추가 세액공제도 받을 수 있다. 현재 연금저축, 퇴직연금 등 개인 연금계좌의 연간 납입한도는 총 1800만원이지만, 내년엔 만기된 ISA도 추가가 가능하다. 이 경우 전환한 금액 10%에 대해 최대 300만원까지 추가 세액공제 혜택을 받는다.

이에 따라 만기 ISA를 연금계좌로 돌린 가입자는 600만~700만원까지 세액공제를 받을 수 있다. 퇴직연금까지 합치면 최대 1200만원까지 세액공제금액이 늘어난다.

공제 혜택이 커진 만큼 개인 연금상품에 대한 고객 관심도 높아질 전망이다. 특히 저금리 국면에서 절세 효과에 대한 민감도가 커져 연금계좌로 돌리려는 수요가 상당할 것이란 분석이다.

김현섭 KB국민은행 WM스타자문단 도곡스타PB센터 팀장은 "비과세 혜택에 초점이 맞춰져 있는 ISA 가입자들은 세액공제 유인이 있을 수 있다"고 전했다.

송재원 신한은행 PWM서초센터 팀장도 "금리가 낮은데 세금까지 떼고 나면 남는 게 별로 없어 저금리 상황일수록 비과세 혜택이 중요해진다"며 "니즈가 충분히 있을 것"이라고 내다봤다.

변수는 개별 상품의 실질 수익률이다. 시중은행의 연금신탁이나 퇴직연금 상품은 수익률이 저조한 편이라, 세액 공제 혜택이 있더라도 물가상승률에 못 미치는 수익률을 받을 수 있다. 실제로 지난해 시중은행 퇴직연금 평균 수익률은 1.01%로 정기예금 금리의 절반 수준에 그쳤다. 결국 연금신탁, 연금보험, 연금펀드 등 상품에 따른 수익률을 따져봐야 한다.

김탁규 기업은행 반포자이WM센터 PB팀장은 "세제 혜택에 초점을 맞추면 개인연금 외에 대안이 많지는 않다"며 "ISA 가입자들은 대부분 정기예금으로 운용하는 신탁형이라 세제 혜택을 받으면서 수익률을 올리려면 펀드에 투자하는 게 낫다"고 조언했다.

송 팀장은 "수익률이 낮지만 그 이상의 (세제혜택) 메리트가 있다고 본다"며 "내년 본격 시행을 앞두고 은행들이 얼마나 적극적으로 마케팅하느냐가 중요한데, 개인연금을 유치하기 위해 수수료 인하나 수익률 향상 측면에서 더욱 경쟁을 하게 될 것"이라고 내다봤다.

yrchoi@newspim.com