ISA, 연금계좌 전환 허용…세액공제 납입한도 확대

퇴직연금 10년 이상 장기 수령시 세제혜택 확대

[세종=뉴스핌] 임은석 기자 = 우리나라의 노인빈곤율은 2016년 기준 46.5%로, 경제협력개발기구(OECD) 회원국 평균인 14%보다 훨씬 높은 독보적 1위다.

이같은 노인빈곤 문제 해결을 위해 필수적이라고 할 수 있는 국민연금 개혁이 늦어지자 정부가 차선책으로 사적연금 강화에 나서는 모습이다.

25일 정부에 따르면 국민연금개혁 논의는 지난 4월 경제사회노동위원회(경사노위) 계층별 대표위원 3인의 불참으로 인한 파행 이후 진척이 없는 상황이다.

위원회에 설치된 '국민연금개혁과 노후소득보장 특별위원회'(연금개혁특위)도 진척이 없어 보험료율 인상 등 합의된 내용을 국회에 전달하지 못하고 있기 때문이다. 다만, 최근 경사노위 정상화를 위해 참여주체 대표자들이 26일 모이기로하면서 논의가 재개될 전망이다.

경사노위의 재개 가능성에도 정부는 노후소득보장 강화를 국민연금개혁에 맡길 수 없다고 보고 사적연금에 대한 세제지원을 확대하기로 했다. 정부는 이날 세제발전심의위원회를 열고 사적연금에 대한 세제지원을 확대하는 내용을 담은 '2019년 세법개정안'을 심의·의결했다.

우선, 노후연금 활성화를 위해 ISA(개인종합자산관리계좌) 만기계좌의 연금 계좌 전환을 허용하고, 세액공제 대상 납입한도를 확대한다. ISA는 다양한 금융상품을 한 계좌에서 운용할 수 있는 만능통장으로 2016년 출시됐다.

이에 따라 현행 연금계좌의 총 납입한도는 연 1800만원 이내에서 연 1800만원에 ISA 만기계좌 금액을 더 한 금액으로 늘어난다.

세액공제 대상 납입한도는 소득수준별로 종합소득금액 1억원 이하는 연 400만원, 1억원 초과는 300만원에서, 현행 금액에 ISA 만기계좌의 연금계좌 전환금액의 10%(300만원 한도)를 더 한 금액으로 확대된다.

예를 들어, 종합소득금액이 6000만원인 A씨가 연금저축을 매년 400만원씩 납입하고 있고, 5000만원을 납입한 ISA 계좌가 만기돼 4000만원을 연금계좌로 이체했을 경우, 연금계좌의 총 납입한도는 5800만원이 된다.

세액공제 대상 연금계좌 납입한도는 현행 400만원에 ISA 만기계좌의 연금계좌 전환금액의 10% 한도액인 300만원을 더 한 700만원이 된다.

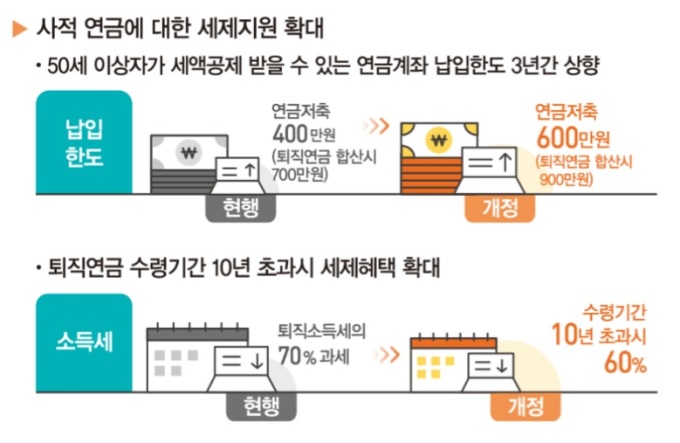

아울러, 장기 연금수령을 유도하기 위해 퇴직연금 수령기간이 10년을 초과하는 경우 세제혜택을 제공한다. 지금까지는 수령기간과 관계없이 퇴직소득세의 70%를 원천징수했지만 앞으로는 10년을 초과할 경우 60%만 원천징수하는 것이다.

이밖에 노후대비 필요성이 큰 50세 이상자에 대해 세액공제 대상 연금계좌 납입한도를 3년간 한시적으로 상향 조정한다.

기획재정부는 정부의 공적연금 강화 기조에 맞지 않게 사적연금을 강화하는 것 아니냐는 지적에 대해 공적연금과 별도로 사적연금도 노후소득보장을 위한 한 축이라고 반박했다.

김병규 기재부 세제실장은 "공적연금 강화해야하지만 노후소득보장의 3가지 축이 공적연금, 퇴직연금, 개인연금이다"라며 "공적연금과 별도로 사적연금 강화해야 하는 사안"이라고 강조했다.

fedor01@newspim.com