[서울=뉴스핌] 로보뉴스 = 메리츠종금증권은 14일 유한양행에 대한 투자의견을 매수, 목표주가를 32만원으로 제시했다. 이날 제시한 목표주가는 이전에 메리츠종금증권이 제시한 목표주가 28만7075원 대비 11% 높은 수준이다.

유한양행은 전문 의약품 주력의 국내 상위 제약기업이다. 메리츠종금증권 오세중 애널리스트가 작성한 유한양행 리포트 주요내용은 아래와 같다.

▶ ‘19년 매출액 1조 6,317억원(+7.4% YoY), 영업이익 672억원(+34.2% YoY) 전망

▶ ‘19년 임상3상 개시와 파이프라인 개발 진행으로 R&D 비용 증가 예상

▶ 레이저티닙 임상1/2상 추가 결과 2019 ASCO학회서 발표 예정으로 Best-in-Class 여부 확인 가능

▶ JNJ-372와 병용 임상 개시되어 개발 모멘텀 기대

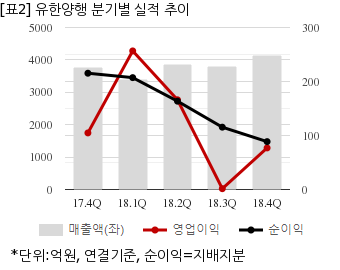

유한양행은 지난해 4분기 연결기준 매출액이 4141억7225만원으로 전년 동기 3772억5527만원 대비 9.7% 늘었다. 같은기간 영업이익은 77억10만원으로 전년 동기 104억7851만원 대비 26.5% 줄었다. 지배지분 순이익은 88억6602만원으로 전년 동기 215억3172만원 대비 58.8% 감소했다.

이날 오전 9시 55분 현재 유한양행 주가는 전일대비 0.43% 하락한 22만9500원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

유한양행은 전문 의약품 주력의 국내 상위 제약기업이다. 메리츠종금증권 오세중 애널리스트가 작성한 유한양행 리포트 주요내용은 아래와 같다.

▶ ‘19년 매출액 1조 6,317억원(+7.4% YoY), 영업이익 672억원(+34.2% YoY) 전망

▶ ‘19년 임상3상 개시와 파이프라인 개발 진행으로 R&D 비용 증가 예상

▶ 레이저티닙 임상1/2상 추가 결과 2019 ASCO학회서 발표 예정으로 Best-in-Class 여부 확인 가능

▶ JNJ-372와 병용 임상 개시되어 개발 모멘텀 기대

유한양행은 지난해 4분기 연결기준 매출액이 4141억7225만원으로 전년 동기 3772억5527만원 대비 9.7% 늘었다. 같은기간 영업이익은 77억10만원으로 전년 동기 104억7851만원 대비 26.5% 줄었다. 지배지분 순이익은 88억6602만원으로 전년 동기 215억3172만원 대비 58.8% 감소했다.

이날 오전 9시 55분 현재 유한양행 주가는 전일대비 0.43% 하락한 22만9500원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.