[서울=뉴스핌] 로보뉴스 = 삼성증권은 4일 제주항공에 대한 투자의견을 매수, 목표주가를 4만3000원으로 유지했다.

제주항공은 애경계열의 저비용항공사(LCC, Low Cost Carrier)이다. 삼성증권 김영호 애널리스트가 작성한 제주항공 리포트 주요내용은 아래와 같다.

▶ 2월 26일, 27일 양일간 해외 주요 투자자를 대상으로 NDR 행사를 진행

▶ 해외 투자자들의 주요 관심은 경쟁 심화 속 차별화 방안 및 성장 전략

▶ 부산-싱가포르 노선 운수권 취득, 좌석 Class 다변화, 여행자보험 및 라운지 등을 통한 매출 증대가 전망되고, 규모의 경제 극대화에 따른 수익성 개선이 기대됨. 항공 업계 경쟁 심화 속에서도 선제적인 차별화를 통해 한국형 저비용항공사 모델을 발전 시키고 있는 동사에 대해 BUY 투자의견을 유지하며 목표주가 43,000원을 유지

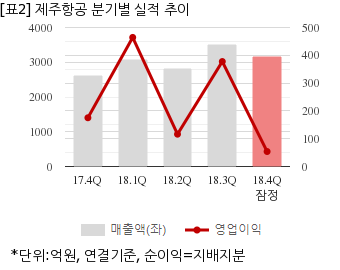

제주항공은 지난해 4분기 연결기준 잠정 매출액이 3174억6400만원으로 전년 동기 2615억8000만원 대비 21.3% 늘었다. 같은기간 영업이익은 53억8700만원으로 전년 동기 175억2800만원 대비 69.2% 줄었다. 지배지분 순이익은 -139억8400만원으로 전년 동기 131억8900만원에서 적자전환했다.

지난 28일 주가는 전일대비 2.08% 하락한 3만7750원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

제주항공은 애경계열의 저비용항공사(LCC, Low Cost Carrier)이다. 삼성증권 김영호 애널리스트가 작성한 제주항공 리포트 주요내용은 아래와 같다.

▶ 2월 26일, 27일 양일간 해외 주요 투자자를 대상으로 NDR 행사를 진행

▶ 해외 투자자들의 주요 관심은 경쟁 심화 속 차별화 방안 및 성장 전략

▶ 부산-싱가포르 노선 운수권 취득, 좌석 Class 다변화, 여행자보험 및 라운지 등을 통한 매출 증대가 전망되고, 규모의 경제 극대화에 따른 수익성 개선이 기대됨. 항공 업계 경쟁 심화 속에서도 선제적인 차별화를 통해 한국형 저비용항공사 모델을 발전 시키고 있는 동사에 대해 BUY 투자의견을 유지하며 목표주가 43,000원을 유지

제주항공은 지난해 4분기 연결기준 잠정 매출액이 3174억6400만원으로 전년 동기 2615억8000만원 대비 21.3% 늘었다. 같은기간 영업이익은 53억8700만원으로 전년 동기 175억2800만원 대비 69.2% 줄었다. 지배지분 순이익은 -139억8400만원으로 전년 동기 131억8900만원에서 적자전환했다.

지난 28일 주가는 전일대비 2.08% 하락한 3만7750원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.