[서울=뉴스핌] 김형락 기자 = IBK투자증권은 삼성전자의 성장성에 대한 의문은 내년 2분기에 풀릴 것이라고 밝혔다. 분기 영업이익은 내년 1분기까지 감소세를 보이다가 2분기부터 반등할 것으로 예상했다. 투자의견 '매수', 목표주가 6만6000원을 유지했다.

김운호 IBK투자증권 연구원은 "삼성전자가 반도체 걱정과 기대 구간에 진입했다"며 "반도체 업황에 대한 전망은 밝지만 단기적으로는 비수기, 재고조정, 투자 축소 등이 표면화 되면서 성장에 대한 의구심이 높아진 상황"이라고 말했다. 이에 대한 답은 클라우드 서비스업체, IDC업체들의 투자가 재개될 내년 2분기에 얻을 수 있을 것으로 내다봤다.

디램(DRAM)은 안정적 수요 성장과 공급 제한 상황이 상당 기간 이어지고, 낸드(NAND)는 가격 하락만큼 수요 개선이 동반되면서 반도체 업체들에게 캐시카우 이상의 역할을 할 수 있을 것이라고 분석했다.

다만 가격 반등 및 물량 증가에 대한 방향이 확인될 때까지 반도체에 대한 투자는 보수적으로 진행될 것으로 전망했다. 반도체 사업부의 가격하락은 일시적 현상으로, 서버를 중심으로 한 시장 수요는 안정적인 성장세를 유지할 것으로 기대했다.

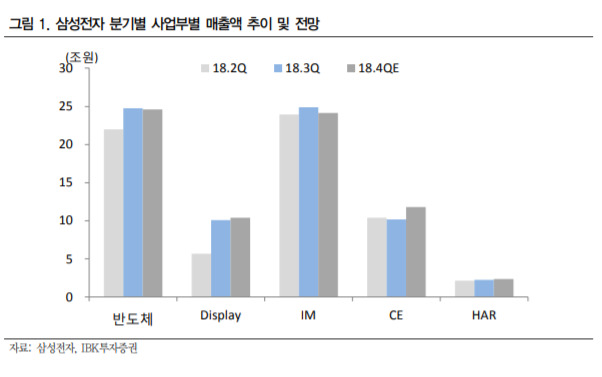

한편 삼성정자는 올해 3분기 사상 최대 실적을 기록했다. 삼성전자의 올해 3분기 매출액은 전분기보다 11.9% 증가한 67조4630억원, 영업이익은 18.1% 늘어난 17조5700억원으로 집계됐다. IM사업부를 제외한 전 사업부 영업이익은 2분기 보다 늘었고, 특히 디스플레이 개선 폭이 가장 컸다.

|

rock@newspim.com