[서울=뉴스핌] 김승동 기자 = 처브라이프가 영업 활성화를 위해 내건 현금성 시책(판매 보너스) 프로모션이 과도하다는 지적을 받고 있다. 설계사들이 시책을 받기 위해 무리하게 영업하고, 불완전판매로 이어질 가능성이 있기 때문이다. 또 과도한 시책은 사업비 증가의 원인으로 보험료 인상으로 연결될 수 있다. 이에 금융당국도 시책 등 사업비 축소를 권고하고 있다.

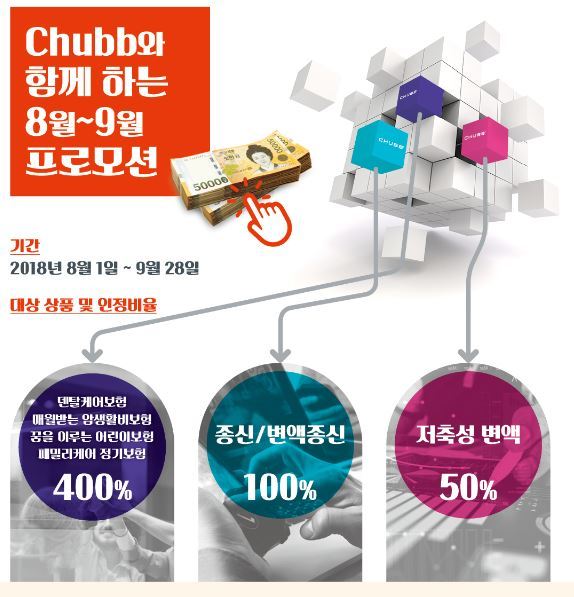

30일 보험업계에 따르면 처브라이프는 법인보험판매대리점(GA)를 대상으로 400%의 현금성 시책 프로모션을 걸었다. 대상 상품은 치아보험, 암보험, 어린이보험, 정기보험 등이다.

월납보험료 5만원의 정기보험을 5건 판매, 총 25만원의 초회보험료(맨 처음 납입하는 보험료)를 받으면 판매수당 약 125만원에 100만원의 추가 보너스까지 받게 되는 거다. 소액보장성보험은 월납보험료의 400~600% 정도를 수당을 받는다. 여기에 시책 400% 더해 받는 것.

보험사가 달라도 같은 종류의 보험상품이라면 판매 수당도 비슷하다. GA 입장에선 비슷한 상품일 경우 시책이 많이 걸린 상품을 판매하는 것이 유리하다. 이에 보험사들은 판매를 독려하기 위해 높은 시책을 걸 수밖에 없다.

금융당국은 보험사들의 과도한 판매 경쟁을 막기 위해 250% 이내로 시책을 축소할 것을 권고하고 있다고 알려졌다. 250%는 설계사 본인계약 등 ‘허위계약’으로 부당 이득을 낼 수 없는 최소치라는 판단에서다. 손해보험사들은 이에 부응해 이달부터 시책을 250% 이내로 낮췄다.

처브라이프가 이처럼 높은 시책을 내걸자 보험업계 관계자들은 우려하고 있다. 단기적으로 영업력 확대를 위해 가장 쉽게 손댈 수 있는 게 시책을 높이는 것이기 때문. 특히 추석연휴가 낀 9월이나 한해를 마감하는 4분기 등 영업목표를 채우지 못할 경우 시책을 앞세워 목표 채우기에 나설 수 있다는 우려다.

보험업계 한 관계자는 “소형사인 처브라이프가 시장을 확대하기 위해서는 GA와 제휴해 시책을 높이는 것 이외에 특별한 방법은 없을 것”이라면서도 “시책을 높이면 결국 보험사 이익도 감소하고 시장도 혼탁해질 수 있다”고 말했다.

0I087094891@newspim.com