[서울=뉴스핌] 이동현기자=개혁개방 40주년을 맞은 중국 토종 은행들이 자산 규모 및 수익성 면에서 글로벌 굴지의 은행들과 어깨를 나란히 하면서 '전세계 금융 맹주' 자리를 향해 돌진하고 있다.

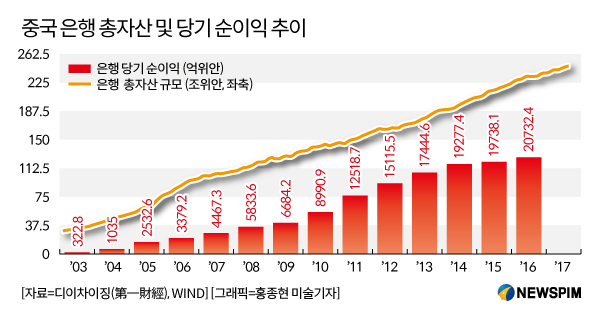

통계에 따르면, 2017년 기준 중국은행의 총자산 규모는 245조 8000억위안으로 10년전(52조 6000억위안)에 비해 5배나 껑충 뛰어 올랐다. 또 2017년 중국 증시에 상장된 26개 은행의 순이익 규모는 전년비 4% 증가한 1조 3900억위안에 달하는 것으로 집계됐다. 그 중 11개 중국 시중 은행의 순이익은 두 자릿 수 성장률을 기록하며 호조세를 보였다.

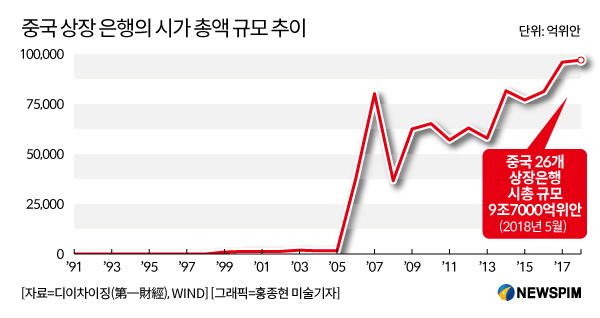

특히 중국 시중은행은 자산과 순이익 모두에서 괄목한 만한 성장세를 보이면서 ‘양과 질’ 두마리 토끼를 모두 잡았다는 평가를 받고 있다.

|

◆중국 토종은행 수익성, 글로벌 은행 추월

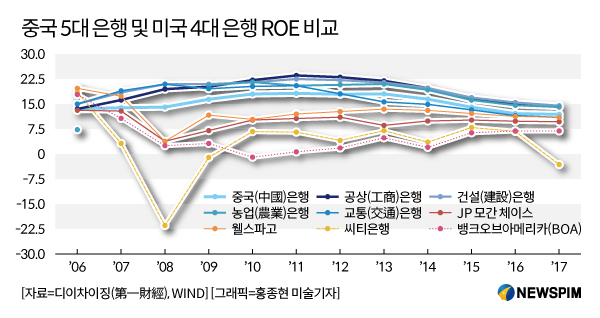

중국 토종은행들은 수익성 면에서 글로벌 은행을 압도하면서 ‘실속 있는 장사’를 한 것으로 나타났다.

2017년 기준 중국 시중은행의 평균ROE(자기자본이익률,Return On Equity)는 12.56%로 미국의 시중은행의 평균 ROE인 9.7%(2017년 3분기)를 훌쩍 넘어섰다. 이는 글로벌 은행업계의 평균 자기자본이익률(ROE)인 8.6%(2016년)에 비해서도 월등히 높은 수치이다.

|

공상은행을 포함한 상위 5대 국영은행은 수익성면에서 JP 모건 체이스,웰스파고, 시티은행, 뱅크오브아메리카(BOA)와 같은 4대 상위은행에 비해 우위를 보이고 있다. 특히 2017년 중국 최대 은행인 공상은행의 순이익와 ROE는 각각 2875억위안, 14.35%를 기록, 웰스파고를 제외한 미국의 주요 은행들의 ROE는 모두 10%를 밑도는 것과 선명한 대비를 보였다.

2017년 기준 중국 상위 5대 은행인 공상은행(工商银行), 건설은행(建设银行),농업은행(農業銀行), 중국은행(中國銀行), 교통은행(交通銀行)의 순이익 총계는 9369억위안으로 하루 평균 26억 4100만위안의 수익을 올린 것으로 나타났다.

전문가들은 2008년 글로벌 금융위기 이후 미국의 4대 은행의 수익성은 급격히 악화됐지만 중국의 은행들은 선진적인 금융 시스템 도입 및 민간 자본 수혈 등을 통해 종합 경쟁력이 한단계 향상됐다고 평가했다.

중국 토종 은행의 경쟁력 향상으로 글로벌 시장에서 위상도 높아지고 있다.

영국 유력 매체 더뱅커(The banker)에 따르면, 2017년 기준 글로벌 1000대 은행중 중국 시중은행은 126개 은행이 명단에 이름을 올렸다. 특히 중국의 상위 4대 은행은 글로벌 6위에 모두 진입하는 등 명단의 상단부를 장식했다. 그 중 공상은행은 5년 연속 글로벌 최대 은행이자 중국 1위 은행 자리를 유지했다.

중국 기업들의 해외 사업 비중이 높아지면서 중국 시중은행의 해외 진출도 본격화되고 있다.

중국 은행들은 중국 기업과 해외시장 동반 진출을 추진, 중국 업체들의 해외금융 서비스를 뒷받침하고 있다. 더불어 위안화의 국제통화로서 위상이 높아지면서 위안화 국제결제 규모도 급증하고 있다. 2017년 중국의 글로벌 무역 분야에서 활용된 역외 위안화 결제 규모는 4조 3600억위안으로 집계됐다. 그 중 중국은행(中國銀行)의 역외 위안화 결제 규모는 3조 9500억위안으로 압도적인 1위를 차지했다.

|

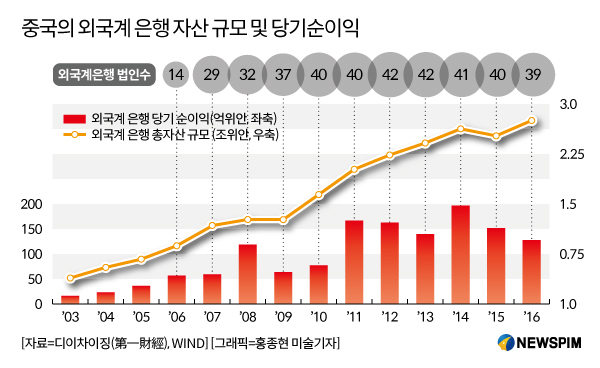

한편 중국 당국은 올해 안에 ‘국내 은행지분 투자제한 철폐’ ‘외자은행의 업무범위 대폭 확대’ 등 진전된 개방 조치 시행을 예고하면서 외자 은행에 적지 않은 호재가 될 전망이다.

중국 은감회(銀監會)의 통계에 따르면, 2017년 기준 중국에 진출한 외국계 은행 법인 수는 39개사로, 영업장 수는 1013개에 달한다. 이는 지난 2002년에 비해 5배 증가한 규모다.

중국 금융 감독기관인 은보감회의 관계자는 “은행 및 보험 업계의 대외 개방의 폭을 확대 하기 위해 외자은행의 업무 허용 범위를 확대하는 등 시장의 문턱을 대폭 낮추고 있다”라며 중국 금융시장의 문호개방이 본격화 될 것임을 시사했다.

|

◆ 핀테크 금융 혁신,중국 시중은행 대응책 마련 나서

앤트파이낸셜 등 최첨단 기술로 무장한 핀테크 업체들이 금융 영토를 확장하면서 중국 전통은행 강자들도 위기 의식을 느끼면서 대응책 마련에 부심하고 있다.

중국 최대 은행인 공상(工商)은행은 지난 2016년 인공지능,블록체인,클라우드 등 4차산업혁명의 핵심기술을 금융에 접목하는 ‘7대 혁신 실험실’을 구축, 핀테크 혁명에 주도적으로 대응하고 나섰다.

이에 따라 공상은행은 AI 기반 로보어드바이저 상품인 ‘AI터우(投)’를 선보이는 한편 모바일 기반 개인신용대출 상품 ‘룽e제’(融e借)를 출시했다. 이 모바일 대출 상품은 간소화된 신용심사를 거쳐 최대 80만위안의 신용 대출이 가능한 것으로 전해진다.

특히 중국의 ‘소비 주력군’인 80허우(80後,80년대출생자), 90허우(90後,90년대 출생자)들이 대출을 받아 소비를 하는 풍조가 보편화되면서 공상 은행의 모바일 대출은 신세대들 사이에서 선풍적인 인기를 끌게 된다. 2017년 기준 공상은행의 모바일 대출 규모는 총 983억 1500억위안을 기록했다.

공상은행의 간소화된 모바일 대출 서비스의 성공에 힘입어 다른 은행들도 잇달아 유사한 서비스를 출시하고 있다. 중국은행(中國銀行)과 푸파은행(浦發銀行)은 각각 ‘중인E다이’(中銀E貸), 푸인뎬다이(浦銀點貸) 등 대출 상품을 선보이며 모바일 대출열풍에 동참하는 모양새다.

또다른 대형 국영은행인 중국은행(中國銀行)은 블록체인 기술을 금융 서비스에 적극적으로 접목하고 있다.

이 은행은 지난 2017년 블록체인 기술을 응용한 전자지갑(BOCwallet)의 iOS버전(애플운영버전)을 출시했다. 이 전자지갑은 은행카드와 연동해서 사용이 가능한 것으로 전해진다. 또 중국은행은 시중은행 중 최초로 블록체인 기술 응용 특허 신청을 하기도 했다.

건설(建设)은행도 지난 2017년 IBM과 협력해 ‘블록체인 보험 플랫폼’ 개발에 성공하며 소매업체를 대상으로 한 보험서비스를 출시했다. 또 같은 해 11월 건설은행은 시중은행으로는 최초로 국제팩토링(Factoring) 분야에 블록체인 기술을 접목한 서비스를 선보였다.

dongxuan@newspim.com