[편집자] 이 기사는 4월 6일 오전 11시48분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

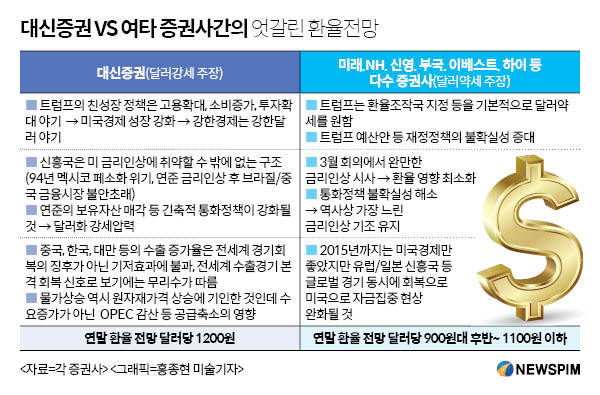

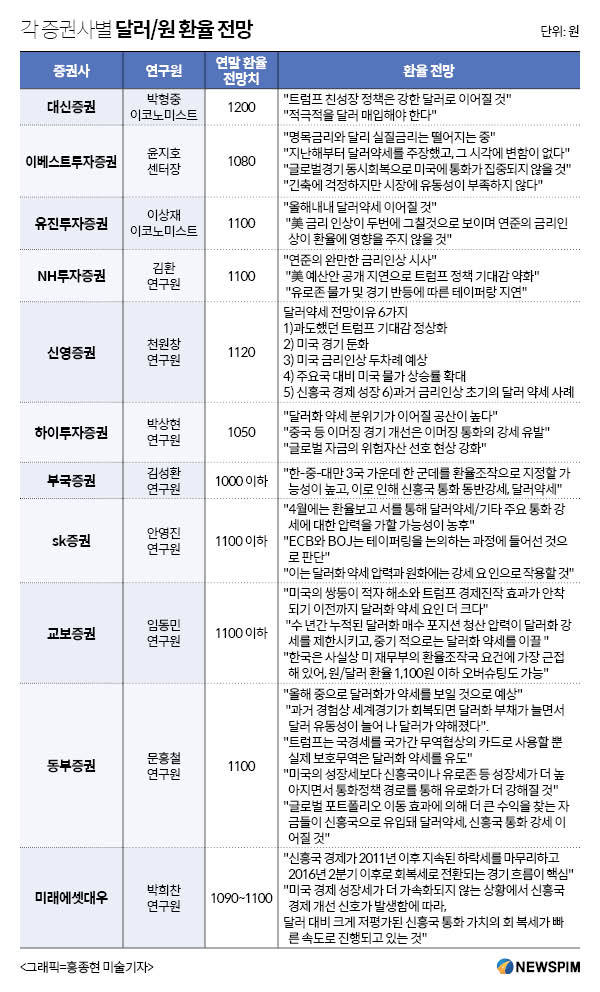

[뉴스핌=김지완 기자] 대다수 증권사들이 '달러 약세론'을 내놓는 상황에서 대신증권만이 유일하게 '달러 강세'를 외쳐 눈길을 끌고 있다. 미국의 금리인상 파장, 환율조작국 이슈, 환율 전망 근거 등 모든 부분의 논리가 팽팽하게 맞서는 상황이다.

신영증권은 지난 1월과 2월 ‘달러 약세를 예상하는 여섯가지 이유’, ‘달러 약세 전망 되짚어보기’ 등 달러약세 전망을 담은 보고서를 잇따라 발간했다. NH투자증권도 지난달 24일 ‘달러화 약세를 예상하는 3가지 요인’ 보고서를 내며 달러 약세론에 힘을 줬다.

반면 대신증권은 지난달 27일 ‘달러자산, 비중 확대의 기회’ 보고서에서 ‘약달러 주장에 대한 반론’으로 첫 장을 시작하며 환율 논쟁에 재차 불을 지폈다.

대신증권의 달러잔고는 달러/원 환율하락으로 감소세가 이어진다. 달러 RP, 달러자산펀드, 달러ELS, 달러채권 등 전체 달러자산 잔고는 지난해 9월 4억8322만달러 늘었다 최근 3억5460만 달러 (5일기준) 수준으로 감소추세다.

◆ 대신 "금리차 벌어지면 달러 강세" VS 이베스트 "금리차로 달러강세? 초등학생 논리"

공동락 대신증권 연구원은 “미국이 유일하게 금리를 올리는 상황에서 달러 강세를 예상하지 않는 것이 오히려 이상하다. 미국이 기준금리를 올리고 금리 격차가 확대되면 결국 달러는 강세로 전환된다”고 주장했다.

이에 반해 윤지호 이베스트투자증권 리서치센터장은 “미국이 금리를 올리고 한국은 낮은 금리를 유지하니 한국에서 돈이 다 빠져나간다는 논리는 초등학생 논리”라며 “환율을 결정짓는 건 금리 차이가 아닌 GDP 등 경제 펀더멘털이다. 더욱이 미국 실질금리가 떨어지는 상황에서 명목금리가 오른다고 달러 강세를 주장하는 것은 말이 안된다”고 반박했다.

미국 세인트루이스 연준에 따르면, 미국의 실질금리는 지난해 7월 -0.46%에서 올해 2월1일 -2.13%까지 줄곧 하락세다.

|

환율조작국 이슈에 대한 진단도 다르다. 김성환 부국증권 연구원은 “한-중-대만 3국 중 한 곳은 지정될 가능성이 높다"면서 "조작국 지정여부와 별개로 트럼프 정부의 달러약세 기조가 아시아 통화 강세를 초래할 것"이라 했다.

이에 반해 박형중 대신증권 이코노미스트는 “환율조작국으로 지정되는 국가는 없을 것으로 본다. 설령 지정되는 국가가 있더라도 환율에 미치는 영향은 단기에 그칠 것”이라고 진단했다.

연준 정책의 영향에 대해서도 차이가 드러난다. 이상재 유진투자증권 이코노미스트는 “앞으로 연준의 금리인상이 두 번에 그쳐 환율에 큰 영향을 미치지 못할 것”이라고 전망한 반면 박 이코노미스트는 “신흥국은 미국 금리인상에 취약할 수밖에 없는 구조다. 과거 미 금리인상이 1994년 멕시코 페소화 위기, 최근 중국·브라질 금융시장 불안 등 신흥국 위기로 연결됐던 사례들이 대표적”이라고 반박했다.

긴축정책에 대한 시각도 확연히 구분된다. 대신증권은 “연준의 통화긴축에도 불구하고 달러화가 약세를 보이는 모순적인 상황이 계속될 수 없다”고 말했다. 이에 대해 이베스트투자증권은 “무제한 양적완화 당시 인플레이션이 일어나지 않았던 이유는 시중에 돈이 풀리지 않았기 때문이다. 이미 충분한 유동성이 풀려있어 달러회수가 달러강세를 유발하지 않는다”고 분석했다.

한편 금융투자업계 일각에선 대신증권이 달러강세를 고수하는 것은 마케팅전략의 일환이란 주장도 나온다. 증권사 한 애널리스트는 “대신증권이 달러강세를 하우스뷰를 정하고 꾸준히 마케팅을 해왔기 때문에 당장 뒤집기는 쉽지 않을 것”이라고 전했다.

|

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)