주택채권 이전된 5월부터 추세화, 변동금리 되레 늘어 가계부채 우려

[뉴스핌=한기진 기자] 안심전환대출로 인해 장기 고정금리∙분할상환 대출인 '적격대출' 감소로 이어지는 풍선효과가 나타나고 있다.

두 상품은 급증하는 주택대출을 고정금리로 유도해 가계부채의 구조적 부실 위험을 줄인다는 정부의 의도가 담겼는데, 엇갈린 흐름을 보이면서 정책 취지를 살리지 못한다는 지적이 나온다.

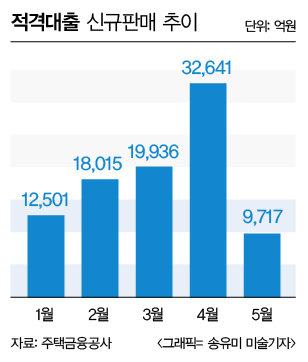

22일 주택금융공사에 따르면 적격대출 판매규모(신규 기준)는 지난해 8월 되살아나다가 올해 5월 급감했다. 2014년 7월 4211억원 불과했지만 같은 해 8월 3조8855억원 급증하며 적격대출 판매는 살아났다. 올해도 1월 1조2501억원, 2월 1조8015억원, 3월 1조9936억원, 4월 3조2641억원으로 안정적 판매 흐름을 보였다. 그러나 5월에 고작 9717억원이 판매되면서 4월보다 70% 감소했다.

22일 주택금융공사에 따르면 적격대출 판매규모(신규 기준)는 지난해 8월 되살아나다가 올해 5월 급감했다. 2014년 7월 4211억원 불과했지만 같은 해 8월 3조8855억원 급증하며 적격대출 판매는 살아났다. 올해도 1월 1조2501억원, 2월 1조8015억원, 3월 1조9936억원, 4월 3조2641억원으로 안정적 판매 흐름을 보였다. 그러나 5월에 고작 9717억원이 판매되면서 4월보다 70% 감소했다.

문제는 이 같은 급감이 일시적인 현상이 아니라 앞으로도 이어질 추세라는 점이다.

주택금융공사 관계자는 “적격대출은 은행의 고정금리대출 의무비율에 포함돼 판매 유인 효과가 있었는데 3월에 안심전환대출로 31조원의 은행 주택채권이 주택공사로 이전되면서 시중은행의 고정금리대출 비율이 높아져 적격대출을 판매할 필요성이 없어져 5월부터 그 영향이 나타난 것”이라고 설명했다.

안심전환대출은 변동금리 대출자를 2%대 고정금리 원리금 장기 분할 상환으로 갈아타게 했다. 31조7000억원에 달하는 변동금리 주택담보대출 채권이 은행권 주택담보대출에서 빠지면서, 고정금리 대출 비중을 단숨에 높여줬다.

주택담보대출 중 고정금리 비중은 NH농협은행이 지난해 말 25.8%에서 지난 달 말 39.1%로 14%포인트 상승했다. 우리은행도 같은 기간 25.5% → 36.5%, KB국민은행은 21.4% → 32.5%, IBK기업은행은 22% → 33%로 10%포인트 이상 늘었다.

이 같은 수치는 금융당국의 가계부채 구조개선 촉진방안으로 요구한 2015년 고정금리대출 비율 25%는 물론 2016년 30%까지 훌쩍 넘긴다.

은행들이 적격대출을 포함한 고정금리 대출상품을 판매할 압력 요인이 사라진 것이다.

이러자 최근 변동금리 대출이 늘어나면서 대형 시중은행인 A 은행은 신규 주택담보대출 중 변동금리(혼합형 제외) 비중이 5월 61%로 4월(40%) 3월(50%)보다 상승했다.

또한 시중금리도 장기는 오르고 단기는 내리는 엇박자를 보이며 금리가 내린 변동금리에 대출자의 선택이 쏠리고 있다.

지난해 3월과 6월 사이 월평균 금리를 비교하면 장기물인 국고채 5년물은 1.969%에서 2.023%로 0.054%포인트 오른 반면, 단기물인 국고채 3년물은 1.865%에서 1.761%로 되레 내렸다.

시중은행 관계자는 “안심전환대출 판매분으로 보유자산이 감소한 은행이 수익재원을 늘리기 위해 변동금리 대출채권을 확대하는 것”이라며 “미국이 금리를 올리는 상황에 대비하기 위해서도 은행 입장에서 금리인상 위험을 고스란히 떠안지만 고정금리보다 고객이 감수하는 변동금리가 위험관리 면에서 유리하다”고 말했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)