예·적금 금리, 금리 인하 7거래일 만에 0.02%↓

[뉴스핌=김연순 기자] 지난 14일 한국은행의 기준금리 인하에도 불구하고 금융회사의 대출금리는 오히려 하방경직성이 강화되고 있다.

저축은행도 예외는 아니다. 저축은행의 가계 신용대출 금리는 여전히 30% 이상 고금리 대출을 지속하고 있는 것으로 나타났다. 이에 반해 예·적금금리는 금리 인하 7거래일 만에 0.02%포인트 내리는 등 비정상금리 고착화가 지속하고 있다.

24일 저축은행중앙회에 공시된 저축은행의 가계 신용대출 금리대별 취급비중을 보면 26곳의 저축은행은 지난 3개월간 연평균 25% 이상의 고금리 대출 사업(추가대출이나 기간연장을 포함하지 않은 신규취급액 기준)에 치중했다.

연평균 30∼35%의 고금리 대출 비중은 현대(88.2%), 스타(84.0%), 모아(83.3%), 스마트(83.2%), 아주(74.8%), 예가람(67.0%), HK(65.0%), 고려(61.6%), 인성(53.1%), SBI2(51.4%) 순으로 높았다.

구체적으로 고금리 기준으로 현대저축은행의 신용대출 상품인 스타일론과 세이빙론의 평균금리는 각각 34.9%와 34.6%를 기록했고, HK저축은행의 HK119머니의 평균금리도 31.9%에 달했다.

저축은행 업계 1위로 올라선 SBI저축은행도 30%에 이르는 신용대출 평균금리를 적용하고 있다. SBI저축은행의 직장인론과 스피드론이 각각 32.2%, 30.8%를 적용하고 있고, SBI2저축은행도 스피드론과 직장인론이 각각 31.7%, 31.4%에 달한다.

최근 대부업체가 인수한 웰컴저축은행과 OK저축은행도 30%에 육박하는 신용대출 금리를 적용하고 있다.

OK저축은행의 누구나OK 신용대출 상품은 25.9~29.9% 대출금리를 받고 있고, 웰컴저축은행의 웰컴뱅크론도 평균 29.87% 금리를 적용하고 있다. 특히, OK저축은행과 웰컴저축은행은 대출금리 연 25∼30%의 비중이 99.6%에 이른다.

대부업 대출 최고 금리가 지난 4월부터 기존 연 39.0%에서 34.9%로 낮아진 점을 고려하면 이들 저축은행의 대출 금리는 대부업체와 크게 다를 바 없는 상황이다.

|

| <자료 출처=저축은행중앙회 홈페이지> |

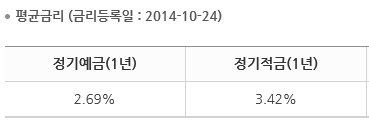

이는 지난 7월 14일 전국 저축은행의 1년 만기 평균 정기예금(2.79%)과 정기적금(3.52%)금리보다 각각 0.1%포인트 낮은 수준이다.

즉 한은이 기준금리를 2.5%에서 2.25%로 낮춘 지난 8월 14일을 기준으로 한 달 전부터 최근까지 약 3개월 동안 전국의 저축은행 평균 예금금리가 0.1%포인트 가까이 인하된 셈이다.

특히, 이달 15일 한은이 2차로 기준금리를 2.25%에서 2.0%로 낮춘 이후 전국 저축은행 평균 예·적금 금리는 7거래일 만에 각각 0.02%포인트 하락했다.

조남희 금융소비자원 대표는 "저축은행은 15% 안팎의 이자를 받으며 금리가 한 자릿수인 은행과 20∼30%에 이르는 대부업체 사이에서 가교역할을 해야 한다"며 "현재는 제 역할을 못하고 있다"고 지적했다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)