[뉴스핌 = 한기진 김연순 기자] ‘0원’. 중소기업이 지난 1~2월에 발행한 회사채 규모다. 지난해 전체로도 242억원에 불과했으니 이 정도면 회사채 시장은 중소기업이 기웃거릴만한 곳이 아니다.

대기업이라고 해서 사정이 좋은 것만 아닌데, 2012년 57조911억원에서 지난해 41조5309억원으로 크게 감소했다. 보유 현금이 많거나 은행 차입 등 다른 조달자금의 금리가 상대적으로 저렴해서가 아니라, 시장에서 우량 회사채, 그 중에서도 더 안전한 채권에만 관심이 쏠려 생긴 일이다.

금융당국도 기업들이 자금 조달이 원활치 않자 근심이 크다. 이현철 금융위원회 자본시장국장은 “신용등급 싱글A부터 트리플B는 발행하기도 어렵고 발행해도 인수가 안되니까 정말 어렵다”면서 “트리플B가 세계적으로 나쁜 것은 아닌데 우리나라에선 더블A 이상만 투자를 하고 있다”고 말했다.

그렇다고 금융당국이 손을 놓고 있는 것은 아니다. 당장 활성화 측면에서 채권시장이 주식시장보다 우선이라는 전제하에 지원책을 마련하고 있고, 트리플B급 회사채에 투자하는 고수익 고위험 투자 환경 조성을 고민하고 있다.

◆ “파생시장, 글로벌 경쟁력 차원서 지원해야”

김형익 KDB대우증권 이사는 위축된 파생시장을 볼 때마다 우리나라 금융산업이 한 발짝 더 나아갈 기회를 놓친 것이 아닐까 아쉬움이 남는다. “파생시장이 발달하면서 국내 증권사와 해외 IB(투자은행)들과 경쟁할 수 있는 토대가 될 수 있었고 선진금융 시장으로 발전할 수 있는 발판도 됐을 것이다.”

게다가 글로벌 IB 인재들과 견줘도 지식이나 아이디어에서 뒤지지 않은 젊은 직원들이 일할 기회를 놓친 것도 편치 않다. 김 이사는 “파생시장은 관련 직종에 대한 신규 일자리 창출에도 기여했다”고 했다.

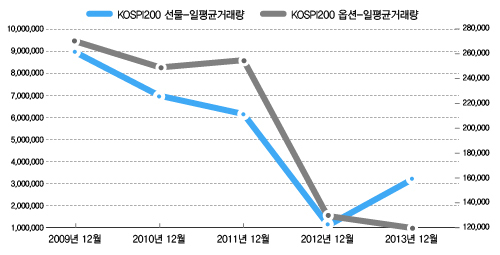

규제를 가해 시장 위축을 가져왔던 금융당국도 아쉬움은 마찬가지다. 코스피200 선물옵션 거래량은 최근 5~6년 만에 최저치를 기록했다. 지난 6일 기준 코스피200 선물은 8만4478계약, 옵션은 4147억원이 거래됐다. 이는 2008년 금융위기 이후 최저 거래량이다.

금융위 고위관계자는 "파생상품 거래량이 작년에 최저로 간 이유 중 하나가 거래세를 면제해 주다가 비과세 연장이 안 된다고 하니까 파생거래 건수가 급격히 줄었고 시장도 죽었다"면서 "자본시장 쪽이 우리가 유일하게 경쟁력 있는 시장이기 때문에 그런 맥락에서 들여다봐야 한다"고 말했다.

◆ "ELW규제 역할 마쳤는지 살펴야"

금융투자업계에서 파생시장과 관련해 시급히 완화시켜주기를 바라는 규제는 ▶ ELW(주식워런트증권) 시장 규제 ▶ 주식옵션 시장 활성화이다.

업계 관계자는 “ELW 시장의 규제로 인한 침체로 전체 파생시장의 다양성을 감소시키고 관련시장의 동반 침체를 가져왔다”고 지적했다. ELW시장은 호가제한 규제가 비정상적인 상태인 만큼 제도 개선이 시급한데, ELW를 정상화한다면 변동성 헤지가 반대방향인 ELS 시장까지 살릴 수 있을 것이란 주장도 나온다.

이 관계자는 또 “주식옵션은 현재 33개 기초자산이 상장돼 있지만 거래가 전무한 실정으로 주식옵션 시장의 활성화는 해당 기초자산의 헤지를 더욱 용이하게 하며 거래비용을 감소시켜 투자자로 하여금 좋은 투자기회를 제공함은 물론 기초자산의 거래량을 늘려 증시를 활성화시킬 수 있다”고 말했다.