올해 37% 성장 전망…성장성·수익성 겸비

[뉴스핌=최영수 기자] 스마트폰 안테나와 카메라모듈 등을 생산하는 파트론이 성장을 지속하고 있다. 사업다각화와 생산성 향상이 비결이다.

◆ 매년 고성장 지속…사업다각화로 승부

파트론의 매출액은 지난 2011년 4259억원에서 2012년 8731억원으로 두 배로 증가했고, 올해 상반기에도 전년 동기 보다 63.5% 늘어난 5716억원을 달성했다. 영업이익 역시 2011년 303억원에서 2012년 912억원으로 세 배로 급증했고, 올해 상반기에도 173.5% 늘어난 686억원을 기록했다.

올해 예상 매출액은 1조 1980억원, 영업이익은 1410억원이다. 전년대비 각각 37.2%와 54.6% 증가하는 것. 이같은 실적개선은 휴대폰부품은 물론 비휴대폰부품 매출도 크게 늘었기 때문이다.

박원재 KDB대우증권 연구위원은 "3분기에는 고객사의 매출감소로 실적이 다소 부진할 것으로 전망되지만, 4분기와 내년에는 실적이 더 좋을 것"이라며 "특히 휴대폰 제조사들이 중가폰 생산량을 늘리고 있는데, 파트론이 수혜를 입을 것"으로 분석했다.

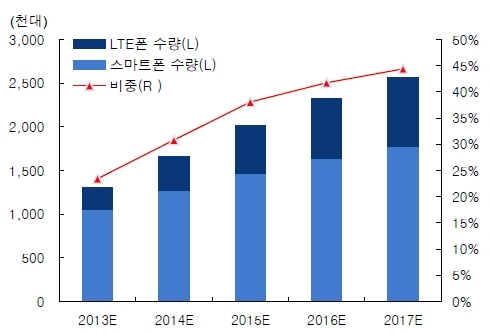

김갑호 교보증권 연구위원도 "LDS안테나는 LTE폰이 계속해서 출하되는 한 지속적으로 증가할 수밖에 없다"면서 "내년도 글로벌 스마트폰 시장 및 삼성전자 스마트폰 수량 증가율이 20% 이상"이라고 분석했다.

|

| ▲스마트폰 판매량 전망(자료:교보증권 리서치센터) |

◆ 10대 영업이익률 유지…생산성 제고 비결

파트론의 가장 큰 매력은 높은 성장세에도 불구하고 두 자릿수의 높은 영업이익률을 유지하고 있다는 점이다. 이는 지속적인 경영혁신으로 높은 생산성을 유지하고 지속적인 사업다각화로 수익성을 개선하고 있기 때문이다.

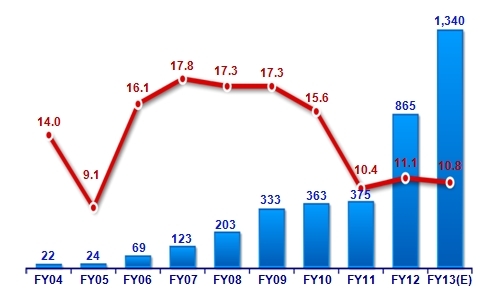

파트론의 영업이익률은 2011년 7.0%에서 지난해 10.4%로 높아졌고, 올해도 약 12% 내외를 기록할 전망이다. 규모가 커질수록 오히려 영업이익률이 높이지고 있는 셈이다.

파트론 관계자는 "비용절감을 통해 생산성을 꾸준히 향상시키고 있다"면서 "두 자릿수의 영업이익률을 유지하기 위해 노력하고 있다"고 설명했다.

더불어 지속적인 사업다각화도 한 몫을 하고 있다. 센서류와 마이크 지문인식모듈 등 다양한 신규사업이 좋은 성과를 거두면서 실적 향상에 탄력을 더하고 있다.

김 연구위원은 "스마트폰 제조사들이 지문인식 기능을 탑재한 모델을 출시하기 시작했다"면서 "파트론의 지문인식모듈은 실적성장과 함께 주가 모멘텀이 될 가능성이 매우 높다"고 전망했다.

|

| ▲파트론 영업이익 및 영업이익률 추이(단위:억원,%) |

◆ 실적대비 주가 저평가…상승 여력 충분

하지만 파트론의 주가는 아직 저평가됐다는 게 전문가의 분석이다.

파트론 주가는 지난 6일 현재 1만 7500원으로 52주 최고가(2만5700원) 대비로 약 30% 정도 떨어진 상황이다. 내년도 예상 EPS(주당순이익)대비 PER(주가수익비율)은 약 7배 수준에 불과하다.

박 연구위원은 "스마트폰 성장성에 대한 우려가 제기되면서 IT부품업체들의 주가가 많이 빠진 상태"라면서 "하지만 4분기 실적이 좋을 것으로 판단된다면 3분기 실적을 발표하는 11월이 전략적으로 매수해야 하는 시점"이라고 강조했다.

[뉴스핌 Newspim] 최영수 기자 (dream@newspim.com)