[뉴스핌=노경은 기자] 올 상반기 항공업계는 실적부진으로 몸살을 앓아왔다.

대한항공은 올 1분기 2조9414억원의 매출액과 1234억 원의 영업손실을 기록했다. 증권업계에서는 올 2분기에도 엔저 영향을 감안하면 100억 원 안팎의 영업적자를 낼 것이라고 예상하고 있다. 아시아나항공 역시 2분기 흑자전환이 쉽지않을 전망이다. 증권가는 70억 원 가량의 영업손실을 전망하고 있다.

실적 악화의 원인으로는 엔저 영향 및 저가항공사의 약진, 대북리스크 등 정치적 이유가 꼽히고 있다. 이 가운데 항공업계가 가장 큰 악재로 판단하는 것은 엔저현상이다.

실제 엔/달러환율이 100엔을 넘어 고점을 찍은 지난 2분기에는 엔저로 인해 한국을 방문하는 일본인 승객수가 급감했다. 대한항공은 지난해까지만 해도 80%를 웃돌던 일본인 여객 탑승율이 올 4월에는 67%에 그치며 전반적으로 암울한 실적이 예상됐다.

다만 하반기부터 항공업황이 조금은 회복될 것이라는 전망이 제기되고 있다. 특히 3분기는 여객부문, 4분기는 화물부문이 성수기이기 때문에 기대할 만 하다는게 업계의 설명이다.

◆대형 항공사 "계절적 성수기, 3Q만 기다려... 흑전전환 전망"

다행히 증권가에서는 대한항공에 대해 2분기에도 영업적자를 이어가겠지만 3분기 성수기를 맞아 흑자로 전환할 것이라고 예상하고 있다.

김민지 이트레이드증권 연구원은 "2분기 국제여객과 화물 부문 모두 일본노선 수요가 급감하며 여객탑승율(L/F)이 각각 60%대, 54%로 부진했다”고 판단했다.

다만 그는 "미주노선은 여객부문 L/F가 80%대로 양호했고 전자제품과 체리 출하 영향으로 화물부문 L/F 역시 80% 정도로 개선됐다"며 "연결 기준 2분기 영업이익이 740억원 적자를 기록해 전분기(-1230억원)보다 적자 규모를 다소 축소할 것"으로 내다봤다.

이어 김 연구원은 "다음달 국제여객 예약율이 73% 수준이고 8월부터 일본노선 L/F가 70%대로 회복될 것"이라며 "계절적 성수기인 3분기에는 영업이익이 3140억원으로 흑자로 전환할 것"이라고 예상했다.

아시아나항공 역시 마찬가지다. 류제현 KDB대우증권 연구원은 "2분기에는 217억원의 영업손실을 기록해 1분기 대비 크게 개선되지 못할 것으로 추정된다"며 "하지만 3분기 영업이익은 성수기 효과에 힘입어 810억원으로 개선될 것으로 전망된다"고 내다봤다.

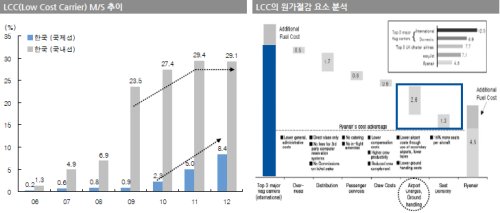

◆외항사, 저가항공사 잇따른 시장진입...변수 대응해야

한편, 3분기의 경우 성수기 효과에 힘입은 반등이 기대되지만 향후 변수에 적절히 대응해야 한다는 분석도 나오고 있다.

류제현 KDB대우증권 연구원은 "3분기 영업이익은 성수기 효과에 힘입어 810억원으로 개선될 것으로 전망이지만 지난해 1089억원의 영업이익을 기록한 것을 감안하면 사실상 3분기에도 이익의 턴어라운드가 의미있게 나타나지는 않을 것"이라고 평가했다.

장기적으로는 해외 항공사 진입, 저가항공사의 지속적인 시장 점유율 확대에 따라 단거리 국제 노선에서의 경쟁이 점차 심화될 가능성은 여전히 유효하다는 게 그의 설명이다.

류 연구원은 "따라서 구조적인 경쟁 심화여부가 대형항공사의 장기 성장성과 관련한 주요 변수로 작용할 것"이라며 "이에 대한 대응이 요구되는 때"라고 말했다.

|

| 자료출처=KDB대우증권 |

[뉴스핌 Newspim] 노경은 기자 (rke@newspim.com)