- 투자증권에 대한 지분율 높이는 계기

[뉴스핌=이영기 기자] 우리금융지주의 금호종금 인수검토 공시가 우리금융 민영화에 대한 관심에 불을 붙이고 있다.

인수주체가 우리투자증권이 아닌 우리금융이라면 금호종금 인수는 우리금융 민영화에 지대한 영향을 미치기 때문이다.

우투증권이 금호종금과 합병하면 수익성이 개선된다는 기대에 움직이는 주가가 우선은 이를 가리고 있는 양상이다.

25일 투자은행(IB)업계에 따르면, 금호종금 인수자문을 위해 IB들이 우리금융에 보내는 제안서에는 금호종금의 M&A대상 매력 두가지가 부각될 것으로 보인다.

종금면허가 있어 예금자보호 CMA와 기업대출 등 여수신이 가능하다는 점과 자본이 일부 잠식되고 부실규모가 크다는 점이 그것이다.

우선 투자금융 계열사인 우투는 금호종금과 합병해 지난 2009년 이후 악화되는 수익성을 개선할 수 있을 것으로 전망된다.

우투의 주당이익(EPS)규모는 2009년 이후 매년 1132원에서 1124원, 955원으로 하락했고 지난해는 928원까지 떨어진 반면 종금면허를 확보한 메리츠종금증권은 이후 수익성을 크게 개선했다는 사실이 이런 전망을 뒷받침한다.

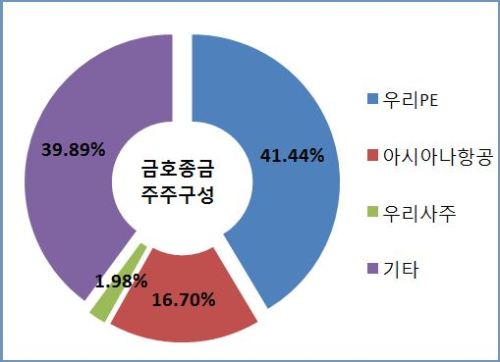

하지만 우리금융의 민영화 차원에서는 납입자본이 900억원이지만 현재 자본총액이 300억원에도 못미치는 일부 자본잠식 상태가 더 큰 의미를 가진다.

금호종금과 우투를 합병함으로써 38%내외의 낮은 지분율을 50% 수준까지 끌어 올릴 수 있기 때문이다.

우리금융이 시가총액 1000억원에 불과한 금호종금을 인수해 부실을 정리한다는 명분으로 금호종금의 자본을 일정 규모로 늘인 후 우투와 합병하면 된다.

이런 맥락에서 IB업계는 우리금융의 금호종금 인수추진을 민영화 사전포석으로 해석하는 분위기다.

IB업계의 한 관계자는 "우리금융의 민영화에서 분리매각과 증권사 지분률 제고가 동시에 언급되는 경우가 많다"면서 "매입하는 입장에서는 매물의 규모가 적을 수록 좋지만 반면 증권사 지분율이 높을수록 좋다"라고 말했다.

우리금융의 지방은행 분리매각의 필요성을 제기될 때 마다, 지방은행을 매각한 자금을 우투지분 매입에 사용해 지분율을 높이면 우리금융의 가치가 더 올라갈 것이란 논리가 제시되는 이유도 여기에 있다.

완전자회사이면 좋지만 그렇지 않다하더라도 지분율이 높으면 높을 수록 좋다는 점에서 지주사 관계자들도 같은 의견이다.

계열사간의 시너지의 성과를 최대한 내부화할 수 있고, 여러가지 전략적 의사결정과 실행에서도 특별결의 등 지분율로 인한 장애가 없기 때문이다.

한 금융지주사 관계자는 "금융지주회사의 운영상 계열사에 대한 지분율은 높을 수록 좋다"면서 "금호종금의 인수를 지배구조 측면에서 조명할 수도 있겠지만 현재는 우투의 수익성 제고에 일차적인 목표가 있어 보인다"라고 말했다.

KB금융, 신한금융, 하나금융과 한국금융 등 대표적 금융지주회사들은 금융투자 계열사를 완전자회사(지분율 100%)로 두고 있다.

반면 KDB금융과 NH금융, 우리금융은 금융투자 계열사에 대해 각각 43%, 68%, 38% 내외의 지분율을 가지고 있고 특히 우리금융의 우투에 대한 지분율은 제일 낮은 수준이다.

금호종금 인수 추진이 민영화 사전포석으로 해석되는 이유가 또 있다.

지난 18일 홍준표 경남지사는 "경남은행 분리 매각 문제는 박근혜 당선인의 공약으로, 아마 될 것으로 안다"고 말했다.

박흥석 대통령직 인수위 경제1분과 위원도 최근 "광주은행의 지역자본 인수는 지역의 숙원사업"이라며 "새해에도 지속적으로 추진하겠다"고 밝힌 바 있다.

한 금융전문가는 이런 주장을 "우리금융의 합리적 사업 포트폴리오 구축과 맥락이 닿아있다"면서 "이를 위해 지방은행 분할매각과 우투지분율 제고가 한꺼번에 논의되는 것도 한 방법"이라고 설명했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)