아이큐칩 하반기 출하량 350만대 감소 예상

연매출 전망 16억~16.8억달러로 13% 하향

이 기사는 8월 2일 오후 4시51분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

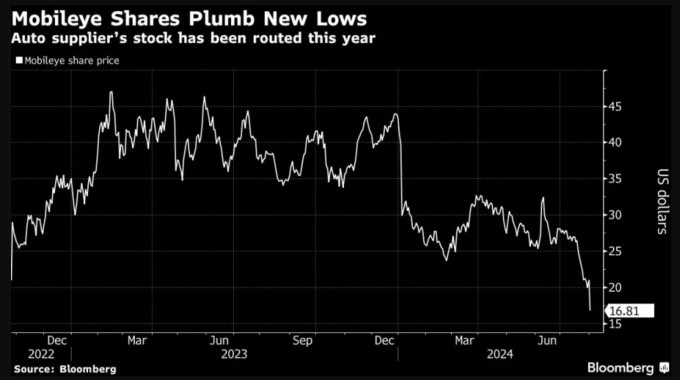

[서울=뉴스핌] 김현영 기자 = 이스라엘 예루살렘에 본사를 둔 첨단운전자보조시스템(ADAS) 개발 업체 모빌아이 글로벌(종목코드: MBLY)의 주가가 1일(현지 시각) 뉴욕증시 장중 주당 15.21달러로 28% 곤두박질쳤다. 지난 2017년 인텔(INTC)에 인수됐다가 2022년 10월 나스닥에 재상장한 이후 가장 낮은 수준이다. 이날 주가 폭락에는 중국 수요 둔화 우려가 커진 가운데 모빌아이가 여러 고객사의 생산 계획 취소를 이유로 연간 매출 가이던스를 하향 조정한 영향이 컸다.

모빌아이는 1일 뉴욕증시 개장 전 올해 2분기 실적을 공개했다. 매출액은 4억3900만달러로 1년 전의 4억5400만달러에서 소폭 감소했으나 월가 애널리스트 예상치 평균인 4억2480만달러를 웃돌았다. 조정 주당순이익(EPS)은 0.09달러로 역시 기대 이상이었다. 암논 샤슈아 최고경영자(CEO)가 대형 고객사 중 일부가 남아도는 재고를 소진하고 다시 주문을 넣고 있다고 밝힌 것도 고무적이었다. 문제는 올해 하반기 전망이 썩 좋지 않다는 것이다.

모빌아이는 ▲자사 제품을 구매하는 여러 대형 글로벌 자동차 제조업체들이 최근 들어 하반기 생산량 추정치를 낮춘 것 ▲중국 자동차 제조업체들의 하반기 주문량이 예상보다 저조한 것 ▲중국 외 지역의 고객사 중 한 곳이 모빌아이의 '슈퍼비전' 시스템을 통합한 대량의 첨단 운전자 지원 시스템의 글로벌 출시를 연기한 것 등 세 가지 단기적 과제를 언급했다.

이러한 이유로 모빌아이 경영진은 올해 하반기에 자사의 주력 반도체 '아이큐(EyeQ, 모빌아이가 개발한 시스템온칩(SoC)으로, 차량의 카메라와 센서에서 수집한 데이터를 처리해 운전 보조 기능을 지원함)' 칩과 '슈퍼비전(SuperVision, 아이큐 칩에 기반해 작동하는 ADAS 플랫폼)' 시스템의 출하량이 앞서 회사가 추정한 예상치보다 적을 것으로 보고 있다.

현재 모빌아이는 아이큐 칩의 하반기 출하량이 예상치보다 350만대 감소할 것으로 전망한다. 이전에는 올해 연간 아이큐 출하량 예상치를 3100만~3300만대로 잡은 바 있다. 투자자들이 주목하는 슈퍼비전 시스템 출하량도 더 낮아질 것이라고 모빌아이는 밝혔다. 2021년 4분기에 출시된 슈퍼비전은 중국 지리자동차 차량에 설치됐을 뿐만 아니라 포르쉐, 폴스타, 볼보에도 탑재된다.

출하량 감소는 매출 감소를 뜻한다. 경영진은 그간 전 세계적인 자동차 재고 과잉으로 인한 판매 부진에서 최근 회복했음에도 불구하고 주로 중국 내 운전 보조 칩에 대한 수요 변동성을 고려해 연간 매출액과 이익 가이던스를 내려 잡았다. 올해 연간 매출액 가이던스는 이전 전망치인 18억3000만~19억6000만달러에서 16억~16억8000만달러로 약 13% 하향 조정됐다. LSEG 데이터에 따르면 월가 애널리스트들은 이보다 높은 18억7000만달러로 추정한다.

전 세계 자동차 제조업체들이 코로나19 팬데믹으로 인한 재고 과잉으로 공급업체에 대한 주문을 줄인 가운데 포드와 폭스바겐 등 글로벌 자동차 제조업체와 첨단운전자보조시스템(ADAS) 파트너십을 맺고 있는 모빌아이는 큰 타격을 입었다. 현재 재고 과잉 문제는 대부분 정상화됐지만, 이제는 소비자 수요 약화로 인해 자동차 제조업체들이 생산량 목표치를 낮추면서 모빌아이에 대한 주문 감소로 이어지는 모습이다.

블룸버그 통신은 중국 외 지역의 모빌아이 고객사가 대량의 첨단 운전자 지원 시스템 출시를 연기한 데다가 미국과 유럽연합(EU)의 관세 부담이 겹치면서 모빌아이가 연간 가이던스를 낮추는 상황이 됐다고 설명했다. 그러면서 모빌아이가 연간 매출뿐만 아니라 조정 영업이익 전망치도 월가 애널리스트들이 예상했던 것보다 훨씬 낮은 수준으로 내린 데 주목했다.

중국의 주문자 상표 부착 생산업체(OEM)에 대한 미국과 EU의 관세는 전기차 수요를 위협하고 있다. 모빌아이의 슈퍼비전은 대부분 중국 OEM 차량에 맞게 설계돼 있어 수입 관세의 영향을 피하기 힘든 상황이다.

로이터 통신은 중국의 6월 자동차 판매량이 2.9% 감소했다는 중국승용차협회(CPCA) 데이터를 인용하면서, 중국 경제가 약화되면서 중국 소비자들이 고가의 소비를 자제하고 있고, 그 여파로 중국 자동차 제조업체들이 모빌아이에 제품 주문량을 줄이는 상황이라고 보도했다. 모빌아이는 성명에서 여러 글로벌 제조업체가 하반기 생산량 추정치를 '의미 있게' 줄였으며, 이는 주로 중국과 관련이 있다고 밝혔다.

모빌아이에 '매수' 투자의견인 에버코어 ISI의 크리스 맥널리 애널리스트는 실적 발표 후 고객들에게 보낸 리서치 보고서에서 "우리는 모빌아이의 가이던스 하향 조정을 예견했는데, 실제 하향 조정 폭은 생각보다 훨씬 더 나빴다"면서 "투자자들은 계속해서 상당한 좌절감을 느끼게 될 것"이라고 전망했다.

RBC 캐피털 마켓츠의 톰 나라얀 애널리스트는 "모빌아이 내러티브는 매크로보다 슈퍼비전과 더 밀접하게 연관되어 있다"면서 "슈퍼비전의 선전은 매우 중요한 부분이며, 이것이 주가가 현재 수준에서 거래되는 이유"라고 설명했다. 나라얀은 "하반기에 더 많은 계약이 체결될 예정이었지만, 이미 8월에 접어든 만큼 일부 투자자들이 조바심을 내는 것으로 보인다"고 덧붙였다.

▶②편에서 계속됨

kimhyun01@newspim.com