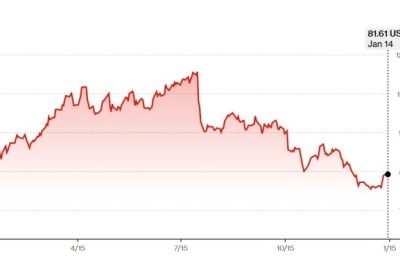

[서울=뉴스핌] 로보뉴스 = 한국투자증권에서 14일 클로봇(466100)에 대해 'Post IPO: 비우호적인 대내외 여건 속 고군분투'라며 신규 리포트를 발행하였다.

◆ 클로봇 리포트 주요내용

한국투자증권에서 클로봇(466100)에 대해 '로봇 자율주행 소프트웨어 전문 기업. 더디지만 유의미한 계약 발생 중: 2024년 상반기 매출액 116억원을 기록하며 고성장세(+82.0% YoY)가 이어졌지만, BEP 매출이 500억원으로 추정되는 만큼, 향후 매출 가시성을 높이고 수익성 개선을 위해서는, 현재 레퍼런스가 구축되어 있는 도메인에서 연속성 높은 공급계약이 도출되어야 한다. 당초 예상보다 하반기 서비스 부분의 확장세가 더디긴 하지만, 상장 이후 현대자동차(13억원), 니어 솔루션(18억원) 등과 유의미한 계약을 체결한 점은 고무적이다. 최근 비우호적인 대내외 여건으로 인해 2024년 실적은 당초 예상했던 수준(매출액 381억원)을하회할 전망이지만, 배송, 순찰, 물류 등 서비스 부문에서의 신규 론칭 효과는 당분간 지속될 것으로 전망한다. '라고 분석했다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

◆ 클로봇 리포트 주요내용

한국투자증권에서 클로봇(466100)에 대해 '로봇 자율주행 소프트웨어 전문 기업. 더디지만 유의미한 계약 발생 중: 2024년 상반기 매출액 116억원을 기록하며 고성장세(+82.0% YoY)가 이어졌지만, BEP 매출이 500억원으로 추정되는 만큼, 향후 매출 가시성을 높이고 수익성 개선을 위해서는, 현재 레퍼런스가 구축되어 있는 도메인에서 연속성 높은 공급계약이 도출되어야 한다. 당초 예상보다 하반기 서비스 부분의 확장세가 더디긴 하지만, 상장 이후 현대자동차(13억원), 니어 솔루션(18억원) 등과 유의미한 계약을 체결한 점은 고무적이다. 최근 비우호적인 대내외 여건으로 인해 2024년 실적은 당초 예상했던 수준(매출액 381억원)을하회할 전망이지만, 배송, 순찰, 물류 등 서비스 부문에서의 신규 론칭 효과는 당분간 지속될 것으로 전망한다. '라고 분석했다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.