HMG, 대장동 개발 순익 561억…"화천대유 결탁, 사실무근"

[서울=뉴스핌] 김성수 기자 = 중견건설사 제일건설과 부동산개발업체 HMG가 경기 성남시 대장지구 개발로 작년 말 기준 각각 2656억원, 3347억원의 매출(누적 분양수입)을 벌어들였다. 두 회사 모두 작년 말 1000억원 안팎의 분양미수금이 있었던 만큼 올해 누적 매출은 이보다 더 클 것으로 보인다.

정치권에서는 두 회사가 화천대유자산관리(화천대유)와 '카르텔'을 맺고 대장지구 개발이익을 독식했다는 의혹을 제기했다. 하지만 두 회사 모두 이런 의혹이 "전혀 사실이 아니다"며 강력히 부인했다.

◆ 제일건설, 대장지구 누적 분양손익 '779억'…올해 준공 앞둬

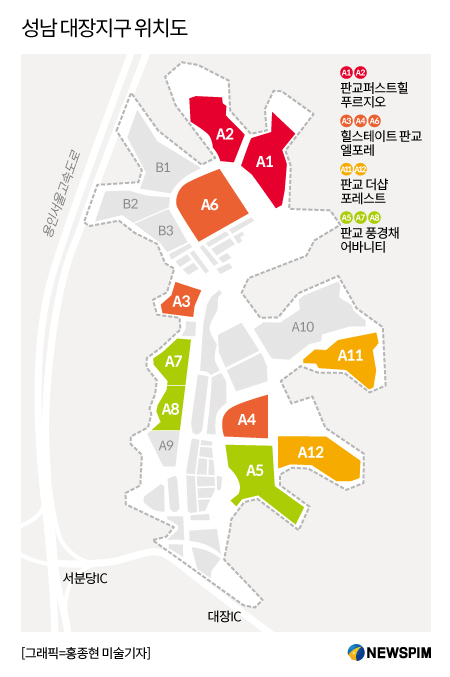

18일 건설업계에 따르면 성남시 판교 대장지구 내 아파트부지 A1~12블록 중 임대주택 부지 A9·10블록을 제외한 나머지를 화천대유와 제일건설, HMG가 나눠서 개발했다. 제일건설은 시공능력평가순위 24위 건설사다.

대장동 도시개발구역 블록별로 보면 ▲A1·2·11·12블록(A1·2 판교 퍼스트힐 푸르지오, A11·12 판교 더샵 포레스트)은 화천대유 ▲A5·7·8블록(판교 풍경채 어바니티)은 제일건설이 52.71% 지분을 보유한 성남대장1PFV ▲A3·4·6블록(힐스테이트 판교 엘포레)은 HMG의 100% 자회사 HMG하우징이 대주주인 성남대장PFV가 시행을 맡았다. HMG하우징은 성남대장PFV 지분의 42.5%를 보유하고 있다.

제일건설과 HMG는 대장지구 개발로 작년 말 누적 기준 각각 2656억8354만원, 3347억9037만원의 분양수입(매출)을 벌어들였다.

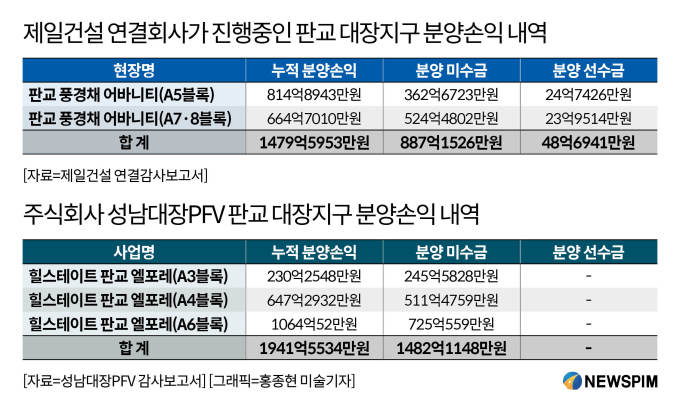

우선 제일건설 연결감사보고서를 보면 성남대장 A5·7·8블록의 작년 말 누적 분양수입은 5040억4770만원이다. 이 수치는 성남대장1PFV가 벌어들인 수입이며, 여기에 제일건설이 보유한 지분율 52.71%를 곱하면 2656억8354만원이 된다.

성남대장1PFV의 누적 분양수입에서 누적 분양원가(3560억8816만원)를 빼면 누적 분양손익은 총 1479억5953만원이 된다. 이 또한 제일건설 지분율 52.71%를 곱하면 779억8947만원이다. 다만 이 때 제일건설은 '자회사를 다 포함한 연결회사'가 아니라 '자회사를 제외한 제일건설이라는 법적 실체'를 뜻한다.

제일건설은 성남대장1PFV에 대한 지분율이 50%가 넘기 때문에 연결회사 이익을 계산할 때는 지분율을 곱하지 않고 자회사 이익 전체를 다 더해야 한다.

분양손익은 공사기간 전체가 아니라 감사보고서가 만들어진 시점까지 벌어들인 회계상 이익 또는 손실을 말한다. 누적 분양손익은 누적 분양수입(매출)에서 누적 분양원가를 뺀 개념이다. 일종의 '매출총이익'이라고 할 수 있다.

이밖에 성남대장1PFV의 분양미수금은 887억1526만원으로 집계됐다. 분양미수금이란 건설사들이 받지 못한 분양대금을 의미한다. 재무제표에 인식한 분양수입 중 아직 못 받은 돈으로 보면 된다. 이 감사보고서에 적힌 분양미수금 수치는 작년 말 기준이기 때문에 약 1년이 지난 지금은 상당 부분 분양수입에 반영됐을 것으로 보인다.

다만 분양미수금은 누적 분양손익과 단순 합산할 경우 '중복'이 된다. 현재로서는 건설사가 판교 대장지구 아파트 분양으로 원가를 빼고 얼마를 벌었는지 알려면 다소 과소평가된 수치라도 작년 말 누적 분양손익을 볼 수밖에 없다.

누적 분양손익에서 판매 및 관리비 등을 빼면 실제 영업이익이 나온다. 판교 풍경채 어바니티는 아직 준공 전이라서 영업이익이 대략 얼마인지 추산하기 어렵다.

제일건설 관계자는 "다음달 아파트를 준공한 후 정산이 끝나야 영업이익이 어느 정도인지 알 수 있을 것"이라며 "현재로서는 추정하기 어렵다"고 말했다.

◆ HMG, 대장동 개발 순익 561억…"화천대유 결탁, 사실무근"

성남대장 A3·4·6블록(힐스테이트 판교 엘포레) 시행사인 성남대장PFV의 감사보고서를 보면 작년 말 누적 분양수입(매출)은 7877억4204만원, 누적 분양원가는 5935억8670만원이다. 누적 분양수입에서 누적 분양원가를 뺀 누적 분양손익은 1941억5534만원이다. 분양미수금은 1482억1148만원으로 집계됐다.

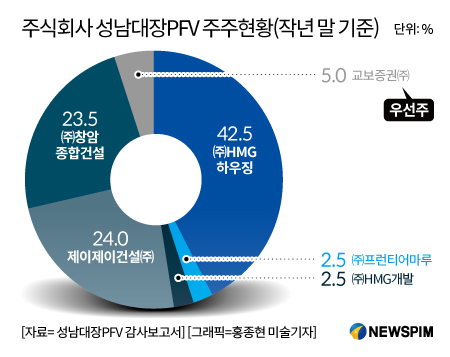

성남대장PFV 지분의 42.5%는 HMG하우징이 갖고 있고, HMG하우징 지분의 100%는 HMG가 갖고 있다. 이를 감안하면 HMG에 연결된 분양수입(매출)은 작년 말 기준 3347억9037만원, 분양손익은 825억원으로 추산된다.

HMG 측에 따르면 누적 분양손익(매출총이익)에서 판매 및 관리비 등을 뺀 당기순이익은 1320억원 정도다. 즉 순이익 기준으로 보면 HMG에 연결되는 이익은 561억원이다.

야권에서는 제일건설과 HMG가 화천대유와 '카르텔'을 맺고 판교 대장지구 개발이익을 독식했다는 의혹을 제기했다. 제일건설은 시공능력평가 순위가 낮았는데도 자회사를 통해 필지를 낙찰받았고, HMG는 천화동인 5호 소유주와 학연으로 얽혀있다는 이유에서다.

제일건설 자회사 영우홀딩스는 대장지구 A5·7·8블록 입찰에서 182대 1의 경쟁률을 뚫고 낙찰받았다. 당시 제일건설의 시공능력평가 순위는 37위였다. 화천대유가 참여한 하나은행 컨소시엄이 2015년 공개한 대장동 개발 사업계획서에서 시평 순위 10위권 건설사를 유치하기로 했던 것과 다른 점이다.

또한 HMG의 김한모 회장은 광주대동고등학교를 나와 천화동인 5호 소유주 정영학 회계사와 동문이다. 정 회계사는 대장동 개발사업을 설계했으며 화천대유의 핵심 인물로 알려져있다. 이에 따라 두 회사 모두 화천대유 쪽과 연결고리가 있는 것 아니냐는 의혹이 나온다.

하지만 두 회사는 모두 이런 의혹이 "전혀 사실이 아니다"며 강력히 부인했다. 제일건설 관계자는 "우리 회사는 당시 대장동 필지를 낙찰받아서 사업을 했을 뿐"이라며 "시평순위 10위권 건설사만 들어오게 한다면 그게 오히려 특혜 아닌가"라고 반문했다.

HMG 관계자는 "우리 회사는 한국자산관리공사(캠코) 온비드 시스템에서 최고가 입찰 방식으로 사업에 참여했다"며 "절차상 의혹의 여지가 없으며 김 회장과 정 회계사는 일면식도 없는 사이"라고 말했다. 이어 "다른 회사가 우리보다 높은 가격을 제시했다면 그 회사가 낙찰받았을 것"이라고 덧붙였다.

sungsoo@newspim.com