[서울=뉴스핌] 김세원 기자 = 메리츠증권은 21일 RFHIC에 대해 해외 5G(5세대) 투자 사이클이 가시화되면서 올해 4분기부터 관련 매출이 발생할 것으로 전망했다. 이에 따라 투자의견 '매수'를 유지하고 목표주가를 기존의 4만4000원에서 5만원으로 13.6% 상향 조정했다.

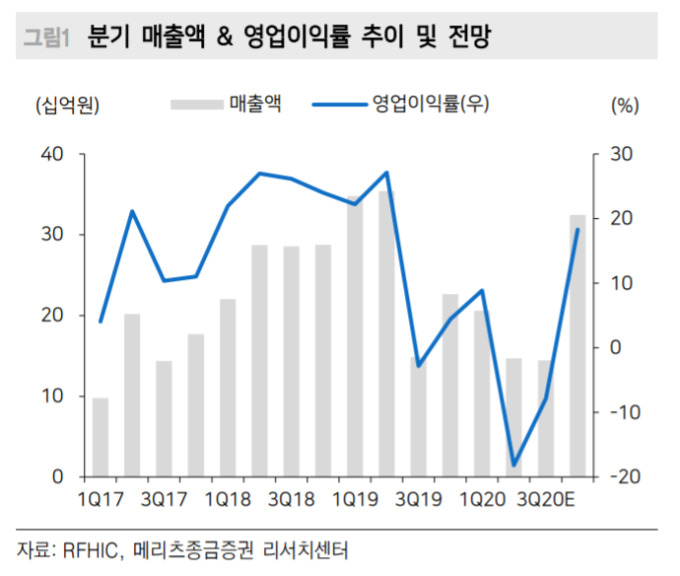

정지수 메리츠증권 연구원은 "코로나19 확산에 따른 불확실성으로 국내 통신 3사가 5G 투자를 축소하면서 국내 통신장비 업체 대부분 3분기까지 다소 부진한 실적이 예상된다"며 "해외 통신사들의 5G 투자 지연으로 RFHIC의 3분기 연결 매출액은 전년 동기 대비 1.1% 감소한 144억원, 영업적자는 11억원을 기록할 것으로 전망한다"고 말했다.

정지수 연구원은 "최근 삼성전자와 버라이즌(Verizon)의 5G 공급 계약이 완료됨에 따라 미주향 5G 매출은 올해 4분기부터 발생할 전망"이라며 "2020년 연간 매출액과 영업이익은 각각 23.7% 감소한 822억원, 77.8% 줄어든 40억원을 전망한다"고 했다.

메리츠증권은 RFHIC의 2021년 연결 매출액과 영업이익은 각각 2406억원, 506억원으로 예상했다. 이는 전년 대비 각각 192.8%, 1172.4% 증가한 수치다.

정 연구원은 "한때 500억원에 가까운 화웨이 매출이 올해에 이어 내년까지 200억원대로 축소되는 점은 아쉬우나, 삼성전자의 해외 수주 성과와 GaN 트랜지스터 채택을 결정한 노키아향 물량 증가로 높은 외형 성장이 나타날 것"이라며 "GaN 트랜지스터에 대한 시장 수요가 지속적으로 증가하는 반면 이를 공급할 수 있는 업체는 소수에 불과해 글로벌 5G 투자 사이클의 장기 수혜가 가능하다"고 판단했다.

saewkim91@newspim.com