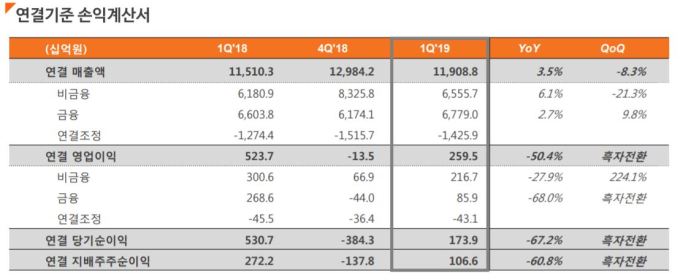

[서울=뉴스핌] 권민지 기자 = 한화그룹의 지주사 ㈜한화가 금융 및 화학 계열사의 실적 부진으로 전년 대비 반토막 난 영업이익을 실현했다.

한화는 전년 대비 50.4% 감소한 2595억원의 영업이익과 3.5% 증가한 매출액 11조 9088억원을 거뒀다고 15일 발표했다. 지배주주순이익은 1066억원으로 지난해 대비 60.8% 감소했으며 당기순이익은 지난해 대비 67.2% 감소한 1739억원이었다.

한화는 "영업이익 감소분은 한화생명보험, 한화케미칼 등 주요 계열사의 실적 부진에서 기인했다"며 "매출액은 건설 실적 호조, 한화S&C 및 한화큐셀코리아 연결 편입 영향으로 다소 증가했다"고 분석했다.

㈜한화의 1분기 매출액은 8786억원, 영업이익은 121억원을 기록했다.

매출액의 경우 기계부문 사업양도 및 방산부문 매출 감소의 영향으로 전년 대비 23.3% 감소했으며 영업이익은 매출 감소 및 판관비 증가로 인해 전년 대비 83.5% 감소했다.

㈜한화는 "방산을 제외한 타 부문의 견조한 실적을 바탕으로 2분기에는 1분기보다 개선된 실적을 달성할 것"이라고 전망했다.

한화건설의 경우 1분기 매출액은 9210억원, 영업이익은 867억원이었다.

전년 대비 31.6% 증가한 매출액은 해외 및 국내 부문의 매출 증가에서 기인했으며 전년 대비 48.2% 증가한 영업이익은 수익성 높은 프로젝트의 영향을 받았다.

한화건설은 "복합개발, 플랜트 등의 국내사업 호조 및 이라크 사업의 공정 가속화로 2분기에도 양호한 실적을 시현할 것"이라고 예상했다.

한화에어로스페이스의 1분기 매출액은 9548억원, 영업손실은 58억원이었다.

매출액은 전년 대비 27.6% 증가했다. 영업이익 또한 전년 대비 277억원 증가했으나 적자를 면치 못했다.

한화S&C 합병 영향 및 항공·공작 기계 사업 인수 영향으로 매출액은 증가했고 민수사업 수익성 향상으로 영업이익이 개선돼 전년 대비 적자폭이 줄었다.

한화에어로스페이스는 "민수사업 수익성 개선과 더불어 한화S&C 합병 등으로 실적 개선세가 2분기에도 지속될 것"이라고 전망했다.

한화케미칼의 1분기 매출액은 9217억원, 영업이익은 502억원으로 집계됐다.

매출액은 주요 제품 국제가 하락의 영향으로 전년 대비 19.3% 감소했고 영업이익은 주요 제품 가격 약세에 따른 스프레드 축소의 영향으로 전년 대비 65.2% 감소했다.

한화케미칼은 "원료 투입가 상승으로 1분기 대비 2분기 스프레드 감소가 예상되지만 미국 실적 성장, 고효율 제품 비중 확대 등 주요 제품의 업황 개선이 이루어질 것"이라고 기대를 표했다.

한화생명보험의 경우 1분기 매출액은 3조 9789억원, 영업손실은 217억원을 기록했다.

한화생명보험은 "신규계약 증가에 따른 판매 수수료 증가 및 일회성 비용 반영 등에 따른 투자이익 감소로 전년 대비 영업이익이 감소했다"며 "2분기에는 기타 보장성 보험 판매 강화 및 손해율과 비용 관리에 집중할 계획"이라고 밝혔다.

㈜한화는 "하반기 이후 자체사업의 방사부문이 정상화될 전망이며 2020년부터 기존 전망 대비 실적 증가가 예상된다"고 밝혔다.

이어 "이미 수주한 방산 프로젝트의 성공적인 수행과 품질 경쟁력 강화 및 포트폴리오 다각화 등의 노력을 통해 2025년에는 3조원 매출 시현이 가능할 것"이라고 기대했다.

dotori@newspim.com