[서울=뉴스핌] 로보뉴스 = 한화투자증권은 11일 유한양행에 대한 투자의견을 매수, 목표주가를 32만원으로 유지했다.

유한양행은 전문 의약품 주력의 국내 상위 제약기업이다. 한화투자증권 신재훈 애널리스트가 작성한 유한양행 리포트 주요내용은 아래와 같다.

▶ 1Q19 Preview 수익성 개선 전망

▶ R&D 파이프라인 업데이트

▶ 투자의견 Buy, 목표주가 320,000원 유지

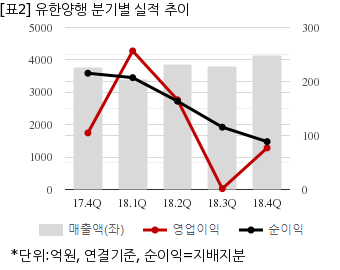

유한양행은 지난해 3분기 연결기준 매출액이 3786억635만원으로 전년 동기 3787억3421만원 대비 0.03% 감소했다. 같은기간 영업이익은 1억5178만원으로 전년 동기 219억7296만원 대비 99.3% 줄었다. 지배지분 순이익은 115억4242만원으로 전년 동기 259억6767만원 대비 55.5% 감소했다.

지난 10일 주가는 전일대비 4.20% 상승한 24만8000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

유한양행은 전문 의약품 주력의 국내 상위 제약기업이다. 한화투자증권 신재훈 애널리스트가 작성한 유한양행 리포트 주요내용은 아래와 같다.

▶ 1Q19 Preview 수익성 개선 전망

▶ R&D 파이프라인 업데이트

▶ 투자의견 Buy, 목표주가 320,000원 유지

유한양행은 지난해 3분기 연결기준 매출액이 3786억635만원으로 전년 동기 3787억3421만원 대비 0.03% 감소했다. 같은기간 영업이익은 1억5178만원으로 전년 동기 219억7296만원 대비 99.3% 줄었다. 지배지분 순이익은 115억4242만원으로 전년 동기 259억6767만원 대비 55.5% 감소했다.

지난 10일 주가는 전일대비 4.20% 상승한 24만8000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.