"금융시장 변동성 확대 위험 회피 고조...하위등급 변동성 ↑"

[서울=뉴스핌] 김지완 기자 = NH투자증권은 내년 GDP 성장 둔화와 투자 감소로 회사채 발행규모가 감소될 것이라고 전망했다. 이에 우량 등급 장기물 위주의 회사채·공사채를 최선호 투자처로 제시했다.

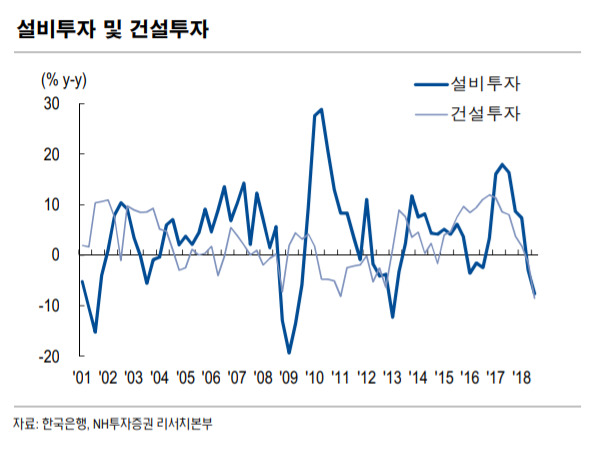

한광열 NH투자증권 연구원은 15일 "내년 크레딧 발행 물량은 전반적으로 올해 대비 감소할 것으로 전망된다"며 "기업들의 건설, 설비 투자가 감소하고 금융기관들도 정부 규제와 리스크 관리로 자금 수요가 높지 않기 때문"이라고 분석했다.

이어 "올해 하반기까지 기업들의 자금 선조달이 많았던 점도 향후 발행을 제한하는 요인"이라고 덧붙였다.

연초이후 상위 11개 그룹사 회사채 발행규모는 23조1000억원으로 지난해 22조4000억원보다 늘어났다. 특히 SK그룹 및 LG그룹의 경우 순발행 규모가 각각 2조2000억원, 1조1000억원에 달했다.

|

|

신용 이벤트 발생 가능성은 낮게 봤다.

한 연구원은 "실적 둔화, 금융 비용 부담은 높아지겠지만, 현재 국내기업들의 펀더멘털은 이를 충분히 감내할 수 있는 수준"이라면서도 "크레딧 이벤트 발생 가능성 낮으나 부채 부담이 높은 일부 기업은 우려가 된다"고 진단했다.

우량 등급 장기물 위주로 투자를 권했다.

그는 "캐리 전략이 유효하나 고금리 하위 등급 보다는 우량 등급 장기물 위주를 권한다"며 "금융시장 변동성 확대와 위험 회피 심리 고조는 하위등급의 변동성을 높일 것"이라고 판단했다.

은행채, 여전채 보다는 공사채 또는 회사채 투자가 낫다는 분석이다.

한 연구원은 "금융기관의 자산 성장세 둔화 및 건전성 약화가 가시화 될 가능성이 높다. 또 여전채 만기도래 물량 부담이 있다"며 "반면 공공기관의 제한적인 자금수요 및 기업의 선조달로 공사채 및 회사채는 발행 제한에 따른 스프레드 축소 여력이 높다"고 전망했다.

swiss2pac@newspim.com