[뉴스핌=김승동 기자] # 노후대비를 위해 연금보험을 알아보던 A씨. 사망보험금은 물론 연금까지 마련할 수 있다는 보험설계사 B씨의 설득으로 연금전환되는 종신보험에 가입했다. 하지만 급전이 필요해 1년만에 해지하려니 환급금이 거의 없었다. 저축성인 연금보험이 아닌 보장성인 종신보험이었기 때문이다.

10일 보험업계에 따르면 보험설계사 중 B씨처럼 종신보험을 연금보험처럼 판매하는 사례가 발생하고 있다.

이는 연금보험과 종신보험의 금리 차이를 활용하는 거다. 연금보험은 적립금에 변동금리(공시이율)을 적용하지만 종신보험은 확정금리(예정이율)을 적용한다. 최근 저금리 기조로 인해 공시이율은 2.7% 정도인데 반해 예정이율은 최대 2.9%를 적용하는 등 역전현상이 발생했다.

공시이율과 예정이율 역전 현상으로 인해 종신보험에 가입한 후 기본보험료의 2배를 추가납입하는 것이 연금보험에 가입하는 것보다 수익률이 좋을 수 있다. 가령 종신보험에 50만원을 납입하고 추가로 매월 100만원을 납입하는 것이 연금보험에 150만원으로 가입하는 것보다 유리할 수 있다는 것.

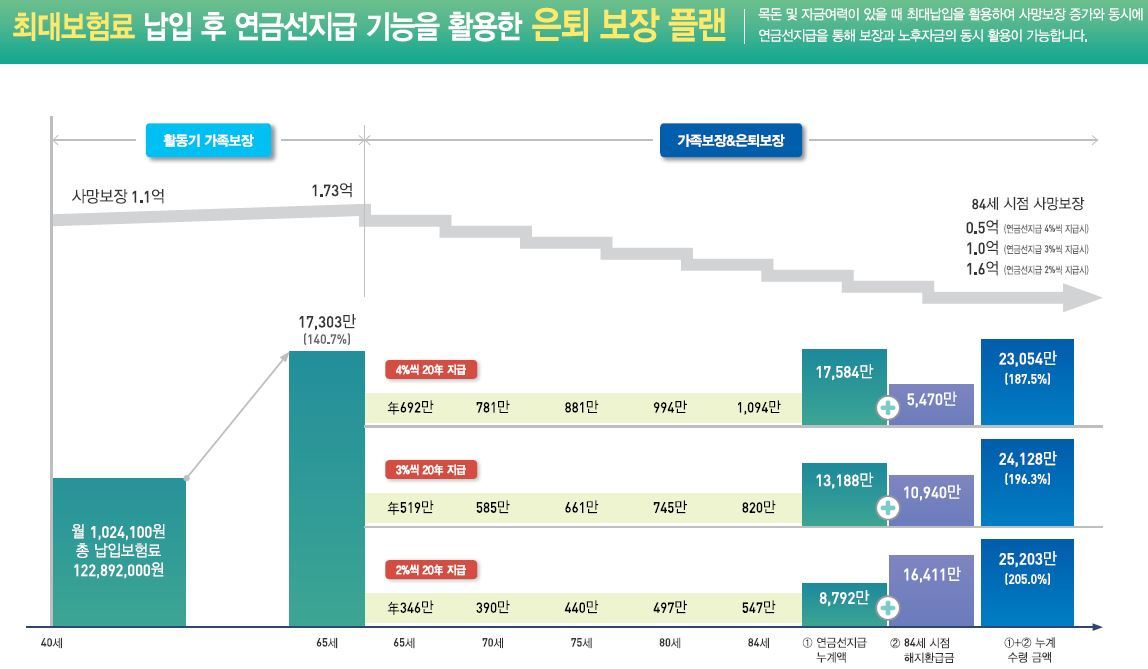

한 보험사 설계사는 “최근 출시되는 종신보험은 사망보험금을 생존했을 때 연금(연금선지급)처럼 받을 수 있다”며 “종신보험이기 때문에 젊을 때는 사망보장이, 연금선지급 기능으로 노후에는 연금처럼 활용이 가능하다”고 설명했다.

그는 “기본보험료에 2배까지 가능한 추가납입을 활용하면 높은 확정금리를 적용, 연금보험에 가입하는 것보다 오히려 장기 수익률이 좋다”며 “최근 설계사들은 종신보험을 연금컨셉으로 판매하기도 한다”고 설명했다.

하지만 전문가들은 이같은 방식이 현실적으로는 적절하지 않다고 지적한다. 무엇보다도 계약을 유지하지 못했을 때 받는 해지환급금이 크게 차이난다.

종신보험은 가입 초기에 집중적으로 사업비를 뗀다. 때문에 10년 이내에 중도해약을 하면 돌려받는 돈은 원금의 80%에도 미치지 못한다. 종신보험 10년 유지율은 업계 평균 31.6%에 불과하다. 반면 연금보험은 5년 후에는 원금의 90% 이상, 10년 이상 유지하면 원금보다 더 많은 금액을 돌려받을 수 있다.

여기에 다음달 3일 이후 개정된 세법이 시행되는 것도 이같은 판매를 어렵게 만든다. 저축성보험의 납입하는 보험료가 단 1번이라도 월 150만원을 초과하면 비과세 혜택을 받지 못하는 게 개정된 세법이다.

이창욱 금융감독원 보험감리실 실장은 “최근 종신보험을 연금보험처럼 불완전판매하는 사례가 많아지고 있다”며 “올해 상반기 내에 ‘종신보험은 연금 목적에 적합하지 않다’는 등의 문구를 보험상품 기초서류(상품설명서 등)에 명기하는 등 설명의무를 강화하도록 했다”고 설명했다.

이 실장은 이어 “세법 개정으로 종신보험의 불완전판매가 급감할 것으로 기대한다”고 덧붙였다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)