[뉴스핌=김성수 기자] 최근 신흥국 금융시장이 안정을 되찾고 있는 듯 하지만, 대외 여건이나 자체 펀더멘털 상 오래 지속되기 어렵다는 지적이 제기됐다.

미국 경제매체 월스트리트저널(WSJ)의 제임스 맥킨토시 선임 칼럼니스트는 14일 자 칼럼을 통해 연초 신흥시장 급락을 불러일으킨 미국 금리인상과 중국 경기둔화가 아직 현재 진행형이라며 이같이 지적했다.

신흥시장은 그동안 미국과 중국 이슈 사이에서 '이중고'를 겪어왔다. 미국의 경기회복과 연방준비제도(연준)의 금리인상 전망에 달러는 강세를 보이는 한편, 중국은 경기둔화 우려와 위안화 약세 전망이 번지면서 신흥국 통화 가치를 압박했기 때문이다.

◆ 최근 회복세, 과도한 우려 해소에 따른 반발

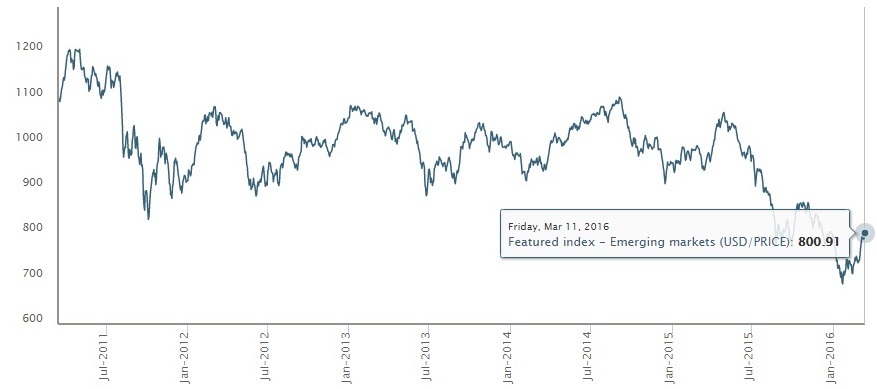

최근 들어서는 두 가지 압력이 모두 완화되면서 신흥국 금융시장도 안정을 되찾아가는 모습을 보였다. 모간스탠리캐피탈인터내셔널(MSCI) 신흥시장 지수는 지난 1월 저점에서 17% 상승, 금융위기 직후인 2009년 이후 두 번째로 높은 상승폭을 기록했다.

그러나 이는 신흥시장의 펀더멘털이 개선됐기 때문이라기 보다는 글로벌 경기 우려가 과도했다는 인식에 일시적 반등이 나타난 것 뿐이라고 맥킨토시 칼럼니스트는 진단했다.

무엇보다 미국 연방준비제도(연준)가 추가 금리인상에 나서면서 달러 강세가 재개될 가능성이 높아진 것이 신흥국 자산에 다시 부담을 가할 것이라고 전망했다.

CME 그룹에 따르면 미국 연방선물금리(FFR) 선물시장은 연준의 연내 금리인상 가능성을 약 80%로 반영하고 있다. 지난달에 20%에도 채 못 미쳤던 것에 비하면 크게 상승한 수치다.

신흥국의 주요 원자재 수출국인 중국이 구조개혁을 실시 중인 것도 변수로 지목됐다.

중국은 원자재 투자 비중이 높은 제조업·인프라스트럭처 산업 의존도를 줄이고 소비와 서비스업 중심으로 경제 체제를 전환하고 있다.

신흥국은 지난 15년간 원자재 부문에 과잉 투자해서 중국에 저렴한 가격에 되파는 데 집중해 왔으나, 이제는 바뀌어야 할 때가 됐다는 지적이다.

마이낵 어드바이저스의 제랄드 마이낵은 "신흥국은 과잉투자로 인해 총자산수익률(ROA)이 선진국 수준에 못 미치고 있다"고 말했다.

맥킨토시는 "신흥국 통화에는 과거 위험이 반영돼 있으나, 미래 위험은 반영되지 않은 상태"라며 "최근의 랠리는 신흥국 자산에서 빠져나올 기회"라고 강조했다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)