[편집자] 이 기사는 11월 16일 오후 3시53분 프리미엄 뉴스서비스‘ANDA′에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 ′ANDA′는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이영기 정경환 기자] 해운업계의 구조조정 방안 중 하나로 거론되는 한진해운과 현대상선의 합병은 사실상 불가능한 것으로 드러났다. 합병 시너지는 말할 것도 없거니와 합병에 소요되는 예상 비용이 3조원을 넘어설 것으로 예상되기 때문이다. 김영석 해양수산부 장관도 취임 후 첫 기자간담회에서 "한진해운과 현대상선의 합병은 개인적으로 생각해 본 일 없다"고 잘라 말했다.

16일 해운업계 등에 따르면 국내 1~2위 해운사인 한진해운과 현대상선의 합병에 실질적인 걸림돌은 합병에 소요되는 3조원 이상의 비용이다.

업계 관계자는 "두 회사 합병추진시 공모회사채 및 선박금융에 대한 채권자 보호절차 등에 필요한 소요자금 규모가 일단 3조4000억원을 상회한다"고 말했다.

이 관계자는 "여기에다 합병 반대 주주들의 매수청구권까지 고려하면 합병에 소요되는 자금규모는 더 커질 가능성이 있다"고 덧붙였다.

상법은 채권자 보호 장치로 합병 등을 위한 주주총회 결의 후 반대의사표시를 한 채권자에게 변제를 하거나 채권액에 상응하는 담보를 제공하도록 정하고 있다.

금융감독원과 각사 자료에 따르면 한진해운과 현대상선 합병시 조기상환 요구를 할 수 있는 회사채(공모)와 해외선박금융 규모는 각각 9200억원과 6957억원이다. 해외선박금융 규모는 각각 13억달러와 5억달러 내외다. 모두 합하면 3조4000억원을 초과한다.

이날 두 회사의 시가총액은 각각 9513억원과 9357억원이었다. 합병반대 주주들의 매수청구권 행사를 10%만 가정하더라도 이에 소요되는 자금이 약 2000억원 규모다.

양사의 시가총액 합이 2조원에 불과하나 합병에 소요되는 비용이 3조원을 훌쩍 넘어서는 셈이다. 이같은 소요자금 규모는 한진해운과 현대상선의 합병에 가장 큰 장애 요인으로 평가된다.

현대상선 주채권은행인 산은의 한 관계자는 "시너지가 없어 합병할 이유가 없다고들 하지만 실제 가장 큰 장애는 합병에 소요되는 자금규모가 너무 크다는 점"이라고 설명했다.

이같은 비용측면 외에 산업적인 측면에서 주무부처인 해양수산부는 합병에 대해 부정적이다. 김영석 해수부 장관은 취임 후 첫 기자간담회에서 한진해운과 현대상선의 합병은 고려 대상이 아니라고 선을 그었다.

김 장관은 이날 "한진해운과 현대상선의 합병은 개인적으로 생각해 본 일 없다"며 "우리 산업 무역 수출 구조를 지탱하기 위해 최소 필요한 수준이니, 내부적인 정리는 몰라도 큰 틀은 유지했으면 좋겠다는 게 우리 입장"이라고 말했다.

그는 이어 "유동성 위기나 극복 방안을 단계별로 잘 마련하면 될 것이고, 현 선사가 청산되는 일은 바라지 않는다"며 "현재 시간을 좀 더 확보해 놓은 상황으로, 아마 좀 더 합리적인 대안을 찾을 수 있지 않을까 싶다"고 덧붙였다.

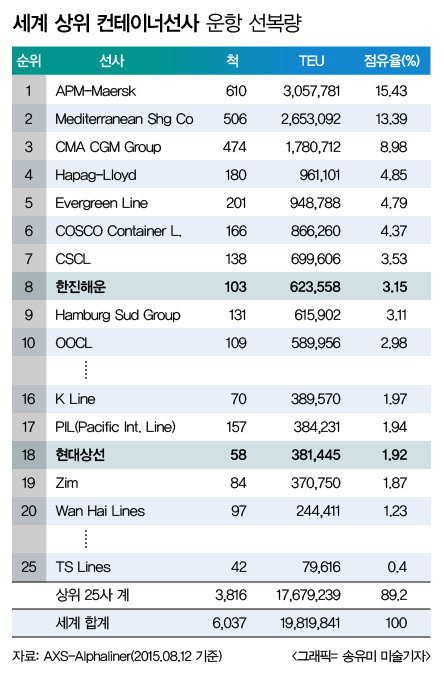

여기에 양사의 합병 시너지도 기대할 수 없다는 게 해운업계의 분석이다. 업계에서는 두 회사의 합병으로 컨테이너선의 시장점유율이 5%대로 늘어나더라고 이는 시장에 영향력을 미칠 수 없다는 입장이다.

세계 1~3위 해운업체들의 점유율은 15.43%, 13.39%, 8.98% 수준이다. 뿐만 아니라, 해운선사들이 얼라이언스(전략적 제휴)를 통해 시장을 지배하고 있다. 4대 얼라이어스가 80%에 가까운 시장 지배력을 행사하고 있다.

세계 1위 APM-Maersk(머스크), 2위 MSC가 주축인 2M이 30% 가까운 점유율을 가진 가운데 현대상선이 포함된 G6이 점유율 18.0%으로 뒤를 잇고 있다. 한진해운이 속한 CKYHE가 17.0%, CMA-CGM 등으로 구성된 OCEAN 3가 14.7%로 점유율 최하위다.

양홍근 한국선주협회 상무는 "두 선사의 합병은 우선 얼라이언스 조정 문제도 있겠지만 글로벌 해운업의 속성상 국적선사에 대한 물량을 늘이지 못하고 오히려 줄일 가능성이 있고 이는 좁게는 해운업, 넓게는 부산항 등의 물동량에도 영향을 미칠 것"이라고 말했다.

[뉴스핌 Newspim] 이영기 정경환 기자 (007@newspim.com)