자산매각 지지부진에 실적악화·이자부담 커져

[편집자] 이 기사는 9월 11일 오후 2시 21분에 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고했습니다.

[뉴스핌=강필성 기자] 동아원그룹의 재무개선이 좀처럼 속도를 내지 못하고 있다. 자산매각을 추진중이지만 가시적인 성과를 기대하기 힘들다. 설상가상으로 700%가 넘는 부채비율로 실적개선도 더디다. 이자비용 증가로 흑자전환을 단기간에 기대하기 힘든 형편이다. 특히 오는 12월 300억원 규모의 채권만기에 적잖은 타격을 받을 수 있다는 관측도 나온다.

11일 동아원그룹 등에 따르면 회사측은 지난 9일 계열사 한국제분에 대해 276억원의 채무보증을 결정했다. 이는 자기자본 대비 33.77%의 규모다. 채무자는 사모펀드로 알려진 밀투제일차 주식회사다.

11일 동아원그룹 등에 따르면 회사측은 지난 9일 계열사 한국제분에 대해 276억원의 채무보증을 결정했다. 이는 자기자본 대비 33.77%의 규모다. 채무자는 사모펀드로 알려진 밀투제일차 주식회사다.

이를 위해 동아원은 KODO, Inc 주식 14만8000주, 해태제과 20만2500주, 제분회관 주식 4만285주 등을 밀투제일차에 담보로 제공했다. 이번 채무보증은 지난 10일 만기가 도래한 제5회 무보증사채 300억원의 상환을 위한 것이다.

이로 인해 동아원의 계열사 채무보증은 총 2917억원을 넘어서게 됐다. 결국 빚을 빚으로 메우는 악순환이 지속되는 것이다. 이미 동아원의 연결기준 부채 총계는 6063억원에 달한다. 특히 전체 부채 중 절반 가까운 2813억이 1년 미만의 단기 차입금이라는 점은 현재 동아원그룹의 급박한 자금사정을 보여준다.

사실 동아원의 재무개선은 아직까지 순조롭지 않다. 동아원그룹 지난해부터 최근까지 활발한 자산 매각을 통해 당진탱크터미널, 수입차를 판매하는 FMK, 사옥 운산빌딩을 잇따라 매각하며 한숨 돌리게 됐지만 우려를 해소할 정도는 아니다. 오히려 이후 추가 자산 매각은 좀처럼 진행되지 않고 있다.

매물로 나온 와인유통사 나라셀라는 매각 협상이 좀처럼 진척을 보이지 않고 레스토랑 탑클라우드 및 해가온의 매각 역시 현재까지 지지부진하다.

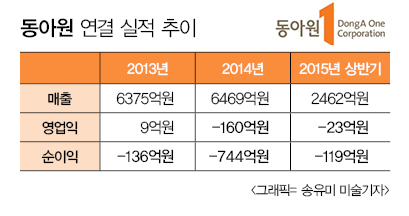

이 때문에 올해 상반기 기준 동아원의 연결기준 부채비율은 745.31%로 지난해 792.30%에 비하면 소폭 낮아졌지만 여전히 높은 수준을 유지하고 있다.

가장 큰 문제는 실적이다. 각 계열사의 수익으로 빚을 줄이고 이를 통해 이자부담에서 회복되는 것이 가장 최선의 시나리오지만 실적은 신통치 않다.

상반기 동아원의 연결기준 매출은 2462억원으로 전년 동기 대비 10.89% 줄었고 영업손실은 23억원으로 전년 동기 대비 적자전환했다. 특히 상반기에만 약 97억원의 이자비용이 발생하면서 119억원의 순손실을 기록했다.

동아원의 종속 기업 대부분의 상반기 중 적자를 낸 것이 가장 주효했다. 종속기업 10개 계열사 중 수익을 낸 것은 곡물가공 계열사 한국산업과 해외농산물 가공 계열사 코지드 두 곳이 2억8000만원 수준의 흑자를 낸 정도다.

업계 관계자는 “동아원이 주력인 제분, 사료 사업 외에 다양하게 영토를 확장하면서 주력기업인 동아원 등의 재무상황이 크게 악화된 상황”이라며 “특히 상반기에 신용등급마저 하락하면서 유동성 위기를 좀처럼 해소하지 못하는 것으로 보인다”고 말했다.

결국 동아원그룹은 빚을 갚기 위해 빚을 내고, 이 이자부담으로 실적이 악화되는 악순환에 빠진 셈이다. 업계에서는 내부 구조조정과 함께 자산 매각 외에는 크게 대안을 찾기 힘들 것으로 보고 있다.

제분, 사료사업 특성상 갑자기 수익성이 회복되거나 호황기가 올 가능성이 크지 않기 때문이다. 때문에 업계는 올해 하반기의 자산 매각 가능성을 예의 주시 중이다.

동아원은 오는 12월 300억원 규모 제6회 무보증사채의 만기를 앞두고 있다.

식품업계 관계자는 “현재 동아원그룹에서 비주력 자산을 매각하기 위해 다양하게 접촉하는 것으로 알고 있다”며 “하지만 불경기 영향이 가시지 않는 상황에서 수익을 내지 못하는 계열사 및 자산을 얼마나 받을 수 있을지 지켜봐야 할 것”이라고 말했다.

[뉴스핌 Newspim] 강필성 기자 (feel@newspim.com)