[뉴스핌=김기락 기자ㆍ김연순 기자ㆍ정경환 기자] 엔저 등 환율 변화에 못 이긴 현대자동차가 2분기 영업이익이 지난해에 견줘 17.1% 감소하고, 잘 나가던 SK하이닉스도 실적이 둔화되는 심상치 않은 성적표를 내놨다.

다만, SK이노베이션은 역대 두 번째 높은 분기 영업이익을 달성, 어닝 서프라이즈를 시현했다. 그럼에도 불구 불안한 업황 탓에 실적 호조세가 얼마나 이어질지는 안갯속이다.

◆ 현대차 2분기 순익 감소 16%..환율 변화에 수익성 ‘뚝’

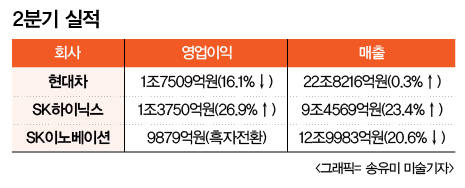

현대차는 23일 서울 양재동 본사에서 2015년 상반기 경영 실적 컨퍼런스콜을 갖고, 2분기 ▲매출 22조8216억원 ▲영업이익 1조7509억원 ▲순이익 1조7904억원을 달성했다고 밝혔다.

매출은 전년 동기 대비 0.3% 올랐으나 영업이익은 16.1%, 순이익은 23.8% 각각 주저앉아 수익성에 치명타를 입었다. 상반기 기준으로 순익 감소 규모는 23.8%다.

실적 부진의 원인은 환율 변화와 중국 시장의 성장 둔화 탓이다. 현대차는 2분기에 123만2934대 판매를 포함, 상반기 총 241만5774대 판매하는 데 그쳤다. 이는 전년 동기 대비 3.2% 감소한 수치다. 중국 시장에서는 51만대 판매해 7.7% 감소폭을 보였다.

현대차 관계자는 “올해 글로벌 자동차시장이 2009년 이후 가장 낮은 성장률인 1.2%에 그칠 것으로 보이는 등 성장세가 급격하게 둔화되고 있으며, 중국, 러시아, 브라질 등 신흥 시장에서는 성장세가 감소하거나 침체가 지속되고 있다”고 말했다.

이어 “특히, 루블화, 헤알화 등 신흥국 통화 가치가 하락한 반면, 자국통화 약세에 힘입은 일본 및 유럽 경쟁사들의 공세로 인해 국내 시장은 물론 해외 주요 시장에서 업체간 경쟁이 더욱 심화되는 등 대외 환경이 어려운 상황”이라고 설명했다.

이원희 현대차 재경본부장(사장)은 이날 컨콜에서 “중국은 시장 자체의 성장 둔화와 합자업체 및 토종업체 상황 등을 고려했을 때 애초 세웠던 판매 목표 차질이 불가피하다”면서 “그러나 다른 지역에 신차 출시를 통해 전체적인 판매를 만회할 계획”이라고 말했다.

또 “당초 올해 전 세계 자동차 시장 수요를 작년보다 3.5% 증가한 8710만대 정도로 예상했으나 중국과 신흥시장의 성장 둔화로 7월 들어 1.2% 증가한 8550만대 정도로 수요 전망치를 낮췄다”며 덧붙였다.

현대차는 하반기에 신형 투싼과 신형 아반떼 등을 글로벌 시장에 출시, 실적 만회에 나설 방침이다. 또 최근 우호적인 원·달러 환율 변화가 하반기 실적 개선에 힘을 보탤 것으로 기대하고 있다.

국내 시장에서는 준중형 및 친환경차 신모델을 선보이는 한편, 미국, 유럽, 중국 등 해외 주요 시장에 신형 투싼을 투입하고, 인도 및 중남미, 아중동 등 신흥시장에 소형 SUV 크레타를 조기 출시해 글로벌 SUV 수요 증가에 적극 대응할 계획이다.

◆ SK하이닉스, PC 수요 둔화에 D램 ASP 하락

SK하이닉스는 2분기 연결기준 영업이익이 1조3750억원으로 전분기 대비 14.0% 감소했다. 같은 기간 매출과 순이익은 각각 4조6386억원, 1조1084억원으로 3.7%, 14.4% 줄었다.

PC 판매 부진으로 PC용 D램 가격 하락폭이 커지면서 2분기 실적에 악영향을 줬다는 분석이다. 2분기 PC용 D램 가격은 전분기 대비 14% 하락하며 2012년 4분기 이후 가장 큰 하락폭을 보였다. SK하이닉스의 2분기 시장 컨센서스는 매출 4조7000억원, 영업이익 1조4000억원 대 수준이었다.

김준호 SK하이닉스 사장은 컨콜을 통해 “매출 감소 이유는 예상보다 심화된 PC 수요 둔화로 D램 가격폭 하락으로 D램 매출이 감소했다”고 설명했다.

이어 “PC D램 가격 하락이 지속되고 서버 D램, 컨슈머 D램도 가격 하락 압박을 받아 평균판매가격(ASP)이 하락했다”며 “수익성 측면에서 올해 2분기 중에 제조원가와 판매관리비가 증가했다”고 말했다.

다만, 서버 및 모바일 중심의 견조한 수요에 따라 매출 및 영업이익은 전년 동기 대비로는 각각 18%, 27% 증가했다. 순이익은 법인세 비용 등을 반영해 1조1080억원(순이익률 24%)을 기록하며 64.5% 증가했다.

SK하이닉스는 향후 D램 시장과 관련해 고용량·고성능 DDR4 기반의 서버 및 모바일 중심 수요가 증가해 우호적인 시장 환경이 지속될 것으로 예상했다.

◆ SK이노베이션, 흑자전환 성공…생존 기반 확보에 총력

이와 달리 SK이노베이션은 올 2분기에 역대 두 번째 높은 분기 영업이익을 달성, 어닝 서프라이즈를 시현했다. 2분기 연결기준 영업이익이 9879억원으로 전년 동기 대비 흑자 전환에 성공한 것이다.

같은 기간 매출은 12조9983억원으로 21% 줄었고, 순이익은 5875억원으로 흑자 전환했다. 전분기 대비로도 매출과 영업이익 그리고 순이익이 각각 8%, 208%, 93% 늘었다.

영업이익 9879억원은 분기 기준 역대 두 번째로 높은 것으로, 전분기보다는 208% 늘어난 실적다. 분기 사상 최대 실적은 2011년 1분기의 매출 17조684억원, 영업이익 1조3562억원이다.

SK이노베이션 관계자는 “석유사업의 정제마진과 화학사업의 주요 제품 스프레드의 강세 등 시황 호조와 유가 안정화에 따른 재고관련 손실 소멸로 큰 폭의 실적 개선이 이뤄졌다”고 설명했다.

그럼에도 불구, 하반기 실적 악화 우려가 나오고 있다. 석유 화학 업계의 구조적 불황이 실적 변화를 일으킬 수 있다는 판단에서다.

SK이노베이션 관계자는 “최근 정제마진이 급격히 하락하고 유가도 하락하는 등 시황 악화 기조가 뚜렷해지고 있다”며 “3분기 실적이 2분기보다는 나빠질 것으로 보인다”고 말했다.

그러면서도 “급락 가능성은 없다”며 “상반기부터 이어온 수익구조 및 사업구조 혁신을 지속해 석유, 화학업계의 구조적인 위기를 넘어 장기적 생존 기반 확보에 총력을 다할 것”이라고 덧붙였다.

[뉴스핌 Newspim] 김기락 기자 (peoplekim@newspim.com)ㆍ김연순 기자ㆍ정경환 기자