예비입찰 D-4…참여 기업들, 주가 반영·수익창출 평가 예상

[뉴스핌=한태희 기자] 동양시멘트 인수전에 참여한 기업들은 6000억원 안팎에서 입찰가가 형성될 것으로 보고 있다. 경영권 프리미엄을 생각하면 입찰가가 8000억원까지 뛸 수 있다는 전망도 있으나 이는 지나치게 높다는 분석이다. 예비입찰까지 남은 기간은 4일이다.

23일 동양시멘트 인수전에 뛰어든 기업들에 따르면 인수 후보군은 동양시멘트 인수가격을 6000억원 안팎으로 보고 있다. 경영권 프리미엄을 더해도 6000억원 수준으로 보고 있다는 게 이들의 분석이다. 이번 입찰은 (주)동양이 보유한 동양시멘트 지분 54.96%와 동양인터내셔널이 보유한 19.09%를 매각하는 것이다.

입찰에 참가한 한 시멘트기업 관계자는 "경영권 프리미엄을 더하면 인수가격이 8000억원에 달할 것이란 전망도 있지만 비싸다"며 "5000억~6000억원 수준으로 보고 있다"고 말했다. 입찰에 참여한 또 다른 기업 관계자는 "8000억원은 무리고 5000억원 수준이 될 것 같다"고 설명했다.

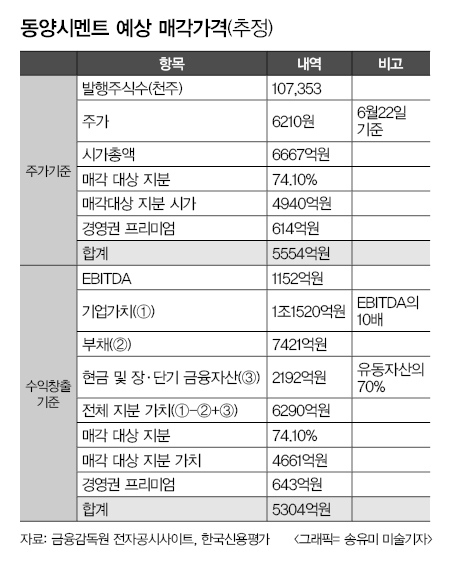

이에 앞서 한국신용평가원은 지난 1월 낸 보고서에서 동양시멘트 예상 매각가격을 3373억원으로 추산했다. 매각 대상 지분(74.01%)에 당시 주가 3470원을 곱한 매각 대상 지분시가는 2758억원. 여기에 경영권 프리미엄(동양 보유지분 54.96%에 대해서만 30% 가정) 614억원을 더해 3373억원으로 추정했던 것.

이에 앞서 한국신용평가원은 지난 1월 낸 보고서에서 동양시멘트 예상 매각가격을 3373억원으로 추산했다. 매각 대상 지분(74.01%)에 당시 주가 3470원을 곱한 매각 대상 지분시가는 2758억원. 여기에 경영권 프리미엄(동양 보유지분 54.96%에 대해서만 30% 가정) 614억원을 더해 3373억원으로 추정했던 것.

지난 5개월 동안 동양시멘트 주가는 약 79% 올랐다. 한국거래소에 따르면 이날 오후 2시 기준 동양시멘트는 1주당 6210원에 거래되고 있다. 이를 반영해 매각 대상 지분 가격을 재산정하면 약 5억원으로 추정된다. 경영권 프리미엄 640억원을 더해도 6000억원을 밑도는 것이다.

권기혁 한신평 연구원은 "매각 예상가격을 단순 추정한 것"이라면서도 "다른 변동사항이 없다면 주가 상승분만큼 예상 매각가격도 올랐을 것"이라고 설명했다.

한신평과 증권업계에 따르면 수익창출규모로 매각 가격을 추정해도 약 6000억원 안팎이 나온다.

한신평에 따르면 지난해 동양시멘트의 EBITDA는 1152억원이다. EBITDA는 기업의 영업활동을 통한 현금창출 능력을 보여주는 지표로 '법인세·이자·감가상각비 차감 전 영업이익'을 뜻한다. EBITDA의 10배를 동양시멘트 기업가치로 보면 동양시멘트 가치는 1조1250억원이다.

기업가치에서 부채(7421억원)를 빼고 현금을 포함한 장·단기 금융자산(유동자산의 80%만 반영)을 더한 후 매각 대상 지분 가치를 추산하면 약 4893억원이 나온다. 경영권 프리미엄을 붙여도 6000억원을 넘지 않는 셈이다.

증권사에서 회사채를 담당하는 한 관계자는 "인수의향서를 낸 기업들이 적정 가격을 써내겠지만 동양시멘트 인수전에 불이 붙을 경우 입찰가는 더 높아질 수 있을 것"으로 전망했다.

서울중앙지방법원과 삼정 KPMG는 오는 26일 예비입찰을 진행한다. 내달 22일 본 입찰을 진행하고 24일 우선협상대상자를 선정한다. 주당 인수가격을 높게 써낸 회사가 우선협상대상자로 선정될 전망이다.

[뉴스핌 Newspim] 한태희 기자 (ace@newspim.com)

23일 동양시멘트 인수전에 뛰어든 기업들에 따르면 인수 후보군은 동양시멘트 인수가격을 6000억원 안팎으로 보고 있다. 경영권 프리미엄을 더해도 6000억원 수준으로 보고 있다는 게 이들의 분석이다. 이번 입찰은 (주)동양이 보유한 동양시멘트 지분 54.96%와 동양인터내셔널이 보유한 19.09%를 매각하는 것이다.

입찰에 참가한 한 시멘트기업 관계자는 "경영권 프리미엄을 더하면 인수가격이 8000억원에 달할 것이란 전망도 있지만 비싸다"며 "5000억~6000억원 수준으로 보고 있다"고 말했다. 입찰에 참여한 또 다른 기업 관계자는 "8000억원은 무리고 5000억원 수준이 될 것 같다"고 설명했다.

이에 앞서 한국신용평가원은 지난 1월 낸 보고서에서 동양시멘트 예상 매각가격을 3373억원으로 추산했다. 매각 대상 지분(74.01%)에 당시 주가 3470원을 곱한 매각 대상 지분시가는 2758억원. 여기에 경영권 프리미엄(동양 보유지분 54.96%에 대해서만 30% 가정) 614억원을 더해 3373억원으로 추정했던 것.지난 5개월 동안 동양시멘트 주가는 약 79% 올랐다. 한국거래소에 따르면 이날 오후 2시 기준 동양시멘트는 1주당 6210원에 거래되고 있다. 이를 반영해 매각 대상 지분 가격을 재산정하면 약 5억원으로 추정된다. 경영권 프리미엄 640억원을 더해도 6000억원을 밑도는 것이다.

권기혁 한신평 연구원은 "매각 예상가격을 단순 추정한 것"이라면서도 "다른 변동사항이 없다면 주가 상승분만큼 예상 매각가격도 올랐을 것"이라고 설명했다.

한신평과 증권업계에 따르면 수익창출규모로 매각 가격을 추정해도 약 6000억원 안팎이 나온다.

한신평에 따르면 지난해 동양시멘트의 EBITDA는 1152억원이다. EBITDA는 기업의 영업활동을 통한 현금창출 능력을 보여주는 지표로 '법인세·이자·감가상각비 차감 전 영업이익'을 뜻한다. EBITDA의 10배를 동양시멘트 기업가치로 보면 동양시멘트 가치는 1조1250억원이다.

기업가치에서 부채(7421억원)를 빼고 현금을 포함한 장·단기 금융자산(유동자산의 80%만 반영)을 더한 후 매각 대상 지분 가치를 추산하면 약 4893억원이 나온다. 경영권 프리미엄을 붙여도 6000억원을 넘지 않는 셈이다.

증권사에서 회사채를 담당하는 한 관계자는 "인수의향서를 낸 기업들이 적정 가격을 써내겠지만 동양시멘트 인수전에 불이 붙을 경우 입찰가는 더 높아질 수 있을 것"으로 전망했다.

서울중앙지방법원과 삼정 KPMG는 오는 26일 예비입찰을 진행한다. 내달 22일 본 입찰을 진행하고 24일 우선협상대상자를 선정한다. 주당 인수가격을 높게 써낸 회사가 우선협상대상자로 선정될 전망이다.

[뉴스핌 Newspim] 한태희 기자 (ace@newspim.com)