금융위, 같은 자료 구성 변경..변동금리대출자 98.2%

[뉴스핌=노희준 기자] 안심전환대출 이용자의 40%가량은 이미 기존에 분할 상환을 하고 있는 사람으로 집계됐다. 안심전환대출은 애초 변동금리나 이자만 내는 대출자를 정책 대상으로 삼았지만, 거치여부와 관련해서는 수혜자 절반에 가까운 이들이 이미 빚을 매달 갚아 나가던 사람들이었던 셈이다.

|

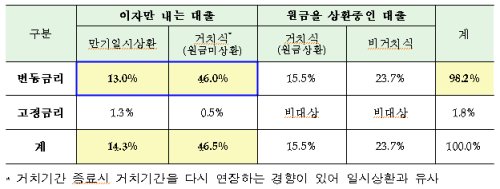

| 안심전환대출 1차분 통계 분석 (표본조사 결과) <자료=금융위> |

금융위원회는 1차 공급분에 대한 미시분석 결과를 5일 추가 발표했다. 이는 1차 신청분 중 실제 대출이 실행된 일부를 주택금융공사가 1만건만 표본조사한 결과로 최종 결과와는 다를 수 있다.

우선 안심전환대출 수혜자의 39.20%가 기존에 원금을 상환 중인 대출자였다. 이중 비거치식 대출자가 23.7%, 거치식이나 원금을 상환 중인 자는 15.5%로 집계됐다. 이자만 내는 대출자는 60.80%였다. 만기일시상환 대출은 14.3%, 거치식이면서 원금을 상환하지 않고 있는 이는 46.5%로 나타났다. 반면 수혜자의 98.2%는 변동금리대출자였다.

이 자료는 지난 2차분 추가 공급을 발표하면서 내놓은 자료와 구성이 달라졌다. 이전 자료에서는 구분을 일시상환과 분할상환으로 나눠 분할상환자가 85.70%에 이르렀다. 안심전환대출 대상자 가운데 10명 중에 9명 가량이 이미 성실하게 대출을 갚고 있던 사람들이었던 셈이다.

하지만 이에 대한 비판이 제기되자 이번에는 같은 자료를 거치식이지만 원금미상환자를 이자만 내는 대출자에 포함해 발표했다.

|

| 지난달 29일 발표한 1차 샘플링 미시분석 결과 <자료=금융위> |

금융위 관계자는 거치식이지만 원금미상환자에 대해 "거치기간 종료시 거치기간을 다시 연장하는 경향이 있어 일시상환과 유사하다"며 "(전환된 대출자 중)이자만 상환중이던 대출은 60.8%"라고 말했다.

1차 안심전환의 대출형태는 만기까지 금리가 고정되는 기본형이 91%, 5년마다 금리를 조정하는 금리조정형은 9%로 나왔다. 대부분 금리 고정형을 택한 것이다. 평균 대출금액은 1억1200만원, 대출만기는 평균 23년으로 20년 이상 비중이 75%였다.

이와 함께 안심전환대출의 평균 담보인정비율(LTV)은 59.8%, 평균 총부채상환비율(DTI)는 28.8%로 여타 정책모기지와 유사했다. 안심전환대출을 받은 차주들의 평균소득은 4100만원이며, 연소득 6000만원 이하가 전체의 71%를 차지했다. 담보물은 주로 아파트(91%)였고 평균 주택가격은 약 3억원, 6억원 초과 주택비중은 10% 수준이었다.

이밖에 안심전환대출의 은행별 취급 비중은 기존 주택담보대출 점유율 구성비와 비슷했다. 국민은행(25.5%)이 가장 많았고, 이어 우리은행(13.8%), 신한은행(13.1%), 농협은행(12.8%) 순이었다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)