[뉴스핌=이준영 기자] 엔지니어링 플라스틱(EP) 제조업체 코프라와 코오롱플라스틱의 주가가 최근 엇갈리고 있다. 전문가들은 유가하락에 따른 제품가 인하 우려를 극복할 수 있는 모멘텀의 차이 때문이라는 분석이다.

엔지니어링 플라스틱 전문업체 코프라 주가는 11월 이후 상승세다. 전문가들은 2015년 부터 미국 조지아 공장의 실적이 반영되는 등 신규 모멘텀으로 주가가 오름세라는 분석이다.

반면 같은 기간 국내 엔지니어링 플라스틱 제조 업체인 코오롱플라스틱 주가는 내림세다. 이들 업체는 저유가로 제품가격이 내려갈 수 있는 상황에서 뚜려한 실적 모멘텀이 아직 없기 때문이라는 분석이다.

엔지니어링 플라스틱은 내열성 및 내마모성 등이 뛰어나 자동차를 포함한 여러 가지 기기에 사용된다. 특히 자동차 경량화 트렌드에 맞춰 자동차용 수요가 늘고 있다.

|

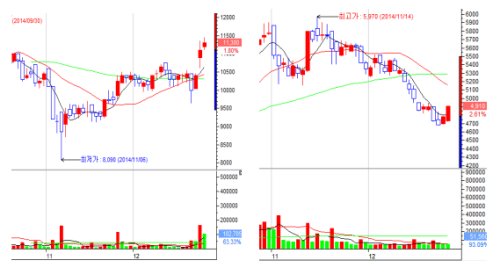

| ▲코프라(왼쪽), 코오롱플라스틱 최근 2개월 주가 추이 |

코프라 주가는 11월 이후 지난 23일까지 10% 가량 올랐다. 전문가들은 내년 부터 반영되는 미국 공장의 실적이 유가하락 우려를 극복했다는 분석이다.

정용진 신한금융투자 연구원은 "2014년 가동에 들어선 코프라의 미국 조지아 공장은 2015년부터 코프라 실적에 연간 전체적으로 반영된다"며 "초기 설비만 연간 200억원을 상회하는 매출이 기대된다"고 말했다.

그는 이어 "내년 미국 실적이 가시화되면서 그동안의 유가하락에 따른 제품 판매가 인하 우려를 극복해 주가가 오르는 상황"이라고 덧붙였다.

반면, 같은 엔지니어링 플라스틱 업체인 코오롱플라스틱은 11월 이후 지난 22일까지 주가가 11% 내렸다. 증권 전문가들은 코오롱플라스틱이 유가하락 우려를 해소할만한 가시적인 실적 모멘텀이 없기 때문이라고 분석했다. 특히 저가용 중국 시장보다 마진이 높은 미국 시장에서의 매출이 크게 늘지 않는 점을 시장에서 우려한다는 의견이다.

증권업계 관계자는 "코오롱플라스틱이 11월 이후 주가가 내린 것은 유가하락을 누를만한 가시적인 모멘텀이 보이지 않기 때문"이라고 말했다.

그는 "코오롱 플라스틱의 폴리아세탈(POM) 매출이 지난 2011년 이후 저가용 중국 매출이 늘고 미국 매출은 줄어들어 수익성이 낮아졌다"며 "투자자들은 아직 중국 저가용 매출 대신 미국 쪽 매출이 크게 늘어나지 않는 상황을 우려하는 것으로 보인다"고 말했다.

코오롱플라스틱에서 폴리아세탈이 차비하는 매출 비중은 38% 수준이다.

지난 2011년 증설한 폴리아세탈의 높은 고정비가 부담이라는 의견도 있다.

한 증권사 연구원은 "코오롱플라스틱의 지난 2011년 폴리아세탈 관련 증설비가 1000억원이 들었는데 고정비가 높아 아직 수익이 정상화 되지 않은 상황"이라며 "2016년은 돼야 수익성이 정상화 될 것"이라고 말했다.

[뉴스핌 Newspim] 이준영 기자 (jloveu@newspim.com)