[뉴스핌=홍승훈 기자] 최근 삼성전자가 코스피지수를 언더퍼폼하고 있다. 이익 전망치가 잇따라 하향조정되며 당분간 투자메리트가 미진하다는 것이 증권가 중론이다. 투자자들이 국가대표 주식인 삼성전자를 대신할 종목 찾기에 나서는 이유도 이 때문이다. 최근 증권가에선 삼성전자 대안주에 대한 관심이 높아지고 있다.

류주형 신한금융투자 애널리스트는 최근 보고서를 통해 삼성전자에 대해선 중립 또는 중립을 소폭 하회하는 스탠스를 권고했다. 그러면서 대안으로 실적, 매크로, 주가, 정책측면 등 4가지 관점에서 시장을 분석하며 경기방어주 중심의 전략을 내놔 눈길을 끌었다.

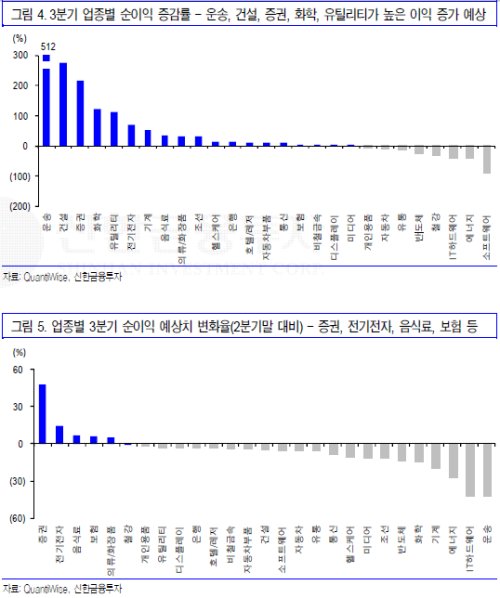

류 애널리스트가 분석한 보고서에 따르면 YoY 기준 3분기 이익이 전년대비 증가하는 업종은 운송(511.5%), 건설(275.1%), 증권(217.8%), 화학(122.7%) 등이다. 6월말에서 8월말까지 순이익 예상치가 상향된 업종은 증권, 전기전자, 음식료, 보험, 의류/화장품 등 5개였고, 상반기 실적 예상치에 상대적으로 잘 부합했던 곳은 보험과 은행, 디스플레이, 전기전자 등이었다.

이에 세 가지 요소를 종합 고려한 결과, 실적관련 관심업종은 전기전자, 의류/화장품, 보험, 유틸리티, 은행, 증권, 음식료 등이 꼽혔다.

매크로 측면에선 엔화약세에 주목했다. 류 애널리스트는 "엔화는 방향성과 레벨 모두가 중요한 변수인데 현재는 레벨이 문제"라며 "과거 엔/달러 환율이 103엔을 넘었을 당시 업종별 수익률을 고려하면 비철금속, 운송, 유틸리티, 호텔/레저, 미디어, 의류/화장품, 헬스케어, 음식료 등이 안전한 업종"이라고 설명했다.

다음으로 실적 공백기라는 9월의 시기적 특성을 감안해 주가의 관성에도 관심을 기울여야 한다고 강조했다. 과거 실적공백기에 직전 3개월 수익률이 양호했던 업종이 부진했던 업종을 대체로 아웃퍼폼했기 때문이다.

최근 3개월 수익률 기준 상위 6개업종은 증권, 의류/화장품, 디스플레이, 호텔/레저, 통신, 은행 등으로 집계됐다.

정책재료와 관련해선 건설업종을 관심있게 볼 필요가 있다고 주장했다. 정부의 정책지원으로 주택가격 상승이 이어질 가능성이 높아 건설주의 상대적 강세추세가 이어질 수 있다고 봤다.

또 건설주의 경우 하반기 실적 턴어라운드가 기대된다는 점에서도 투자자의 기대치를 충족시킬 수 있는 업종이란 분석이다.

류 애널리스트는 "위 4가지 관점에서 접근한 삼성전자 대안주 찾기를 종합하면 금융과 내수(수출형 내수포함), 유틸리티 등과 같은 방어주 컨셉트의 투자전략이 유효하다"며 "경기민감주에 대해선 전방위적 비중확대를 지양하고 디스플레이, 건설 정도로만 제한할 필요가 있다"고 강조했다.

[뉴스핌 Newspim] 홍승훈 기자 (deerbear@newspim.com)