[뉴스핌=우동환 기자] 상대적으로 위축되어 있는 채권 시장에도 불구하고 전문 투자자들은 비교적 차분하게 대응하고 있는 것으로 나타났다.

채권 시장의 여건이 약화되고 있지만 연준의 본격적인 '테이퍼링' 행보나 주식으로의 '대순환' 같은 상황은 실현되지 않고 있거나 아예 실행이 되지 않을 것이라고 판단하기 때문다.

지난 13일 찰스 슈왑의 메시 존슨 채권 전략가는 CNBC뉴스와 인터뷰를 통해 "많은 사람들이 걱정하는 만큼 채권 시장이 우울하다고는 생각하지 않는다"면서 "2년 동안 사람들은 인플레이션과 '대순환', 그리고 연준의 테이퍼링을 전망했지만 아직 실현된 것은 아무것도 없다"고 지적했다.

S&P500 지수가 연일 고점 경신에 나서는 가운데 바클레이즈가 집계하는 미국 장기물 국채 지수는 올해 들어 8.7% 하락했다.

이런 상황에서 투자자들은 채권 시장에서 선별적인 투자에 나서는 모습이다.

메시 존슨는 지금 상황은 미국 지방정부 채권을 매수하기에 좋은 시점이라고 주장하면서 "우리는 고수익 지방정부 채권을 선호하고 있다"고 밝혔다. 그동안 지방정부 채권은 사람들이 덜 선호하는 부류였는데, 이는디트로이트와 푸에르토리코와 같은 위험 요인이 남아있기 때문이라는 점을 지적했다.

정크본드도 몇 안되는 양호한 수익률을 기록하는 상품으로 인식되면서 관심을 끌고 있다,

최근 뱅크오브아메리카-메를린치가 조사한 설문조사에 따르면 66%의 채권 투자자들은 앞으로도 정크본드에 대한 비중을 유지하거나 늘리겠다고 답한 것으로 나타났다.

주식 시장으로 '대순환'을 기대하는 목소리는 힘을 얻지 못하는 분위기다.

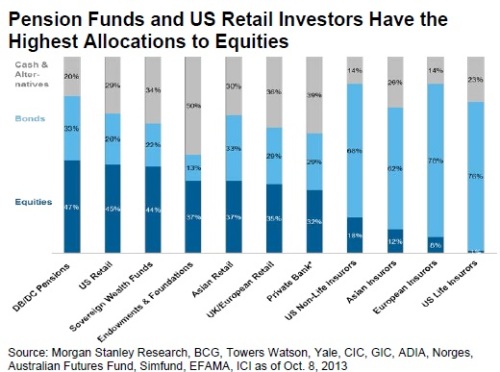

JP모간 체이스에 따르면 미국 연기금의 채권 투자 비중은 지난 2010년 36%에서 최근 41.3%로 늘어난 것으로 집계됐다.

또한 보험사들은 만기 보험금 지급을 위해 회사채에 대한 투자를 강화하고 있는 것으로 나타났다.

모간스탠리의 최근 분석 자료에 의하면, 2013년 초부터 개미 투자자나 부유층 투자자들은 현금성 자산을 줄이고 주식 등 위험자산 비중을 늘렸고 뮤추얼펀드와 머니마켓펀드에서도 일종의 순환 움직임이 뚜렸했지만, 연기금과 보험사들은 정반대로 움직인 것이 확인됐다.

연금이나 보험사 등 대형기관들이 위험자산을 줄인 것은 EU 규제당국이 강제한 "Solvency II Directive" 규제 등에 의한 것으로, 이로 인한 위험자산 제거 움직임이 다른 투자자들의 주식으로의 순환 움직임을 상쇄하고 남음이 있었다는 분석이다.

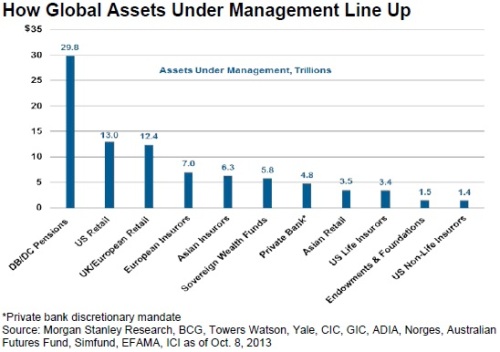

연기금은 전 세계 주식투자의 45%를 차지할 정도로 영향력이 크기 때문에, 장기적으로 채권에서 주식으로의 대순환을 가로막는 주된 장벽인 것으로 판단된다. 이들 기관은 위험자산을 늘리더라도 주식보다는 다른 신용상품이나 부동산 등으로 자금을 순환시킬 가능성이 높다.기금과 보험 등 대형 기관들은 글로벌 자산운용의 60%를 차지하는 큰 손이다.

[뉴스핌 Newspim] 우동환 기자 (redwax@newspim.com)