헤알화 당분간 '긍정적'… 하지만 원화도 '긍정적'

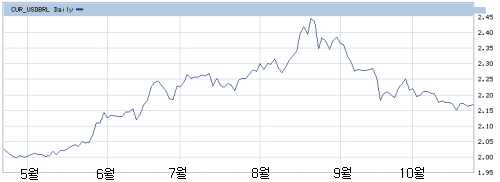

[뉴스핌=박기범 기자] 5월 이후 브라질 헤알화는 그야말로 롤러코스터였다. 인도, 인도네시아 등 이머징 국가의 금융위기가 극에 달했던 지난 8월 21일(이하 현지시각) 미달러 대비 헤알 환율이 2.45헤알로 5월 2일 2.02헤알보다 약 17.5% 약세를 보였다.

하지만 이달 22일 현재 미달러 대비 헤알화의 가치는 2.18헤알로 급상승했다. 두달 간 헤알화는 약 12.38% 강세를 보인 셈이다.

같은 기간 글로벌 통화 중 가장 강세를 보였다는 원화가 약 5.3% 강세를 보였다는 점을 고려할 때 크게 강세를 보였음을 알 수 있다. 특히 9월 한 달간 7.1% 평가절상돼 주요통화 중 뉴질랜드 달러 다음으로 강세를 보였다.

|

| <그래픽=송유미 미술기자> |

헤알화 초강세는 브라질 중앙은행의 정책과 대외적인 글로벌 달러 약세로 요약된다.

인도발 위기가 극에 달했던 8월 22일 브라질 중앙은행은 환율방어를 위해 연말까지 600억달러를 쏟아붓겠다고 발표했다.

또한 28일 기준금리까지 0.5%p 인상하며 헤알화의 약세는 진정국면으로 접어들었다. 특히 브라질 중앙은행은 중앙은행이 발행한 환율 연동 국채를 매입하는 방식으로 환시에 개입, 외환보유액이 1달러도 줄어들지 않았다.

브라질에는 달러화 환율에 연동되는 헤알화 채권(FX indexed bond)이 있다. 브라질 중앙은행은 연동 채권을 기업에 지급하는 반대급부로 기업으로부터 헤알화 일반채권을 수취한다.

스왑 만기 때 환율이 크게 뛰어 있다면 기업은 상승한 달러연동채권 가격을 통해 차익을 실현한다. 대신 수취한 헤알화 일반채권 가격의 변동분에 대해선 중앙은행에 정산해야 한다. 이 과정을 통해 브라질 중앙 정부는 국채 교환을 하고 환율만 시켰을 뿐 국부유출은 막을 수 있었다.

|

| <출처 : WSJ> |

9월에 대내외적인 요인이 헤알화 강세 우호적이었다. 시리아발 지정학적 리스크가 별문제 없이 넘어갔고 8월 무역수지가 흑자를 기록, 미달러 대비 헤알화는 2.39헤알에서 2.27헤알까지 내려갔다.

이후 9월 미국 연방준비제도(Fed)가 연방공개시장위원회(FOMC)회의에서 양적완화(QE) 축소(tapering)가 아닌 유지를 결정하며 또 한 번 크게 강세를 보였다.

대외적인 이슈의 경우 브라질뿐만 아니라 다른 나라도 같은 영향을 미치지만 헤알화 같은 경우 지난 5월에서 8월 말까지 가파르게 약세를 보여 그에 대한 되돌림의 폭도 컸던 것으로 풀이된다.

우리투자증권 안기태 연구원은 "브라질은 중국 경기에 민감하게 반응하다 보니 신흥국 경기를 대변하는 역할을 한다"며 "또한 호주, 캐나다 정도는 아니지만 상품통화 성격도 지니다 보니 국제경기를 민감하게 반영하는 측면이 있다"며 헤알화의 변동성이 큰 이유를 설명했다.

또 "여타 신흥국과 비교해 브라질 정부가 외환시장에 개입을 덜 하는 편이다"고 덧붙였다.

10월의 경우 크게 강세를 보이고 있지 않으나 달러화 대비 헤알화는 소폭 강세를 시현 중이다. 10월 8~9일 브라질 중앙정부가 또 한 번 기준금리를 0.50%를 인상했다. 이어 지난 17일 미국 의회가 부채한도 협상을 타결함에 따라 위험자산 선호도가 높아져 또 한 번 강세의 모습을 보이고 있다.

◆ 헤알화 당분간 '긍정적'…하지만 원화도 '긍정적'

외환 전문가들은 헤알화에 대해 긍정적인 전망을 했다. 브라질의 무역수지가 호조를 보이고 있고 전망 역시 밝기 때문으로 풀이된다. 이달 브라질의 올해 누적 무역수지가 처음으로 흑자로 돌아서며 완연한 회복세가 결과로 드러났다.

브라질은 지난달까지 16억2000만달러의 적자를 내며 1998년의 36억달러 적자 이후 15년 만에 가장 저조한 실적을 기록한 바 있다. 8일(현지시간) 브라질 개발산업통상부에 따르면 10월 4일까지 브라질의 무역수지는 2억4600만달러 흑자를 기록했다.

하나금융연구원 장보형 연구위원은 "국제 원자재 가격이 조정을 받아 브라질 기업들은 부담을 받았을 것"이라며 "하지만 브라질 무역수지에 큰 영향을 중국, 미국을 중심으로 세계 경기가 회복되는 모습이다"고 말했다.

이어 "정치적인 안정 속에서 브라질의 수출은 안정적인 모습을 보일 것"으로 내다봤다.

삼성선물 전승지 연구원 역시 "최근 브라질 무역수지는 환율이 좀 빠지며 여건도 괜찮아 보이는 분위기다"며 "단기 외채 비율이 11%로 높지 않은 점 역시 긍정적이다"라고 평가했다.

다만 신한금융투자 글로벌팀 김중현 팀장은 "대내적 리스크 요인은 지난 8월 상당 부분 반영됐으나 미국의 양적완화 축소에 따른 약세 가능성은 여전하다"고 지적했다.

또한 최근 원화도 강세 압력을 받고 있고 단기적인 전망 역시 약세보다는 보합에 가까워 환차익을 얻기는 쉽지 않다.

우리선물 손은정 연구원은 "연말 원/달러 환율은 1050원 선에서 움직일 것"이라고 했고, 현대선물 이대호 연구원 역시 "내년 1월 중후순 전까지는 반등하기 힘들 것"으로 내다봤다.

[뉴스핌 Newspim] 박기범 기자 (authentic@newspim.com)