최근 두달간 반등…실제 수혜자는 드물어

[뉴스핌 Newspim] 미국 테이퍼링 이슈로 한동안 애물단지 취급을 받던 브라질 채권이 다시금 주목받고 있다. 브라질 당국이 토빈세를 폐지하고 기준금리를 연속적으로 인상하는 등 자국통화가치의 하락을 적극적으로 방어하고 나선 영향이다. 그러나 한편에서는 토빈세 부활 가능성에 대한 경계감도 늦추지 않고 있다. 브라질 채권투자, ‘미워도 다시 한 번’ 할 것인가. 환율과 금리의 향방을 가늠하기 위해 펀더멘탈부터 제도적 요인까지 종합적 검토가 필요한 상황이다. <편집자주>

[뉴스핌=우수연 기자] "남들이 손해를 봤을 때가 들어갈 때가 아닌가 싶다. 환율 관련한 충격이 한번 더 있다해도 충분히 감내할 수 있는 상황이다."

두어달 전, 브라질 채권 전망에 대해 증권사의 한 해외투자 전문가는 이렇게 답변했다.

|

| <그래픽=송유미 기자> |

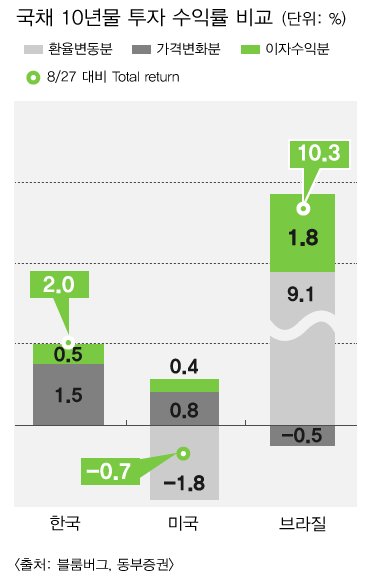

실제로 지난 두달 간 미국채 10년물, 국고 10년, 브라질 국채 10년물의 환율과 자본차익을 고려한 투자 수익률을 비교해보면 최근 브라질 채권의 회복세가 뚜렷하게 나타났다.

헤알화 환율 절상이 시작된 지난 8월 27일 신규 매수에 들어갔다고 가정할 때, 브라질 국채 10년물의 투자 수익률은 10.3%에 달했다. 전체 수익률에서 환율에 의한 효과가 9.1%, 채권가격 변동에 의한 자본차익이 -0.5%, 이자수익분이 1.8%로 나타났다.

특히 단기적인 관점에서 해외채권 투자는 역시 환율 변동에 의해 좌지우지된다는 점을 확인시켜주는 결과다. 원화대비 헤알화의 가치는 지난 4월 1헤알당 576원 수준까지 올랐으나, 미국 테이퍼링 이슈로 조정을 받으면서 5개월간 서서히 떨어졌다.

8월 22일 경에는 1헤알당 457원까지 내리며, 4년래 최저치를 기록했다. 하지만 10월에는 다시 반등하며 480원대까지 올라왔다.

매입당시의 채권가격(채권수익률)과 쿠폰금리에 의해 결정되는 이자수익분 역시 액면가 대비 낮은 가격으로 인해 나쁘지 않은 결과를 낳았다(두 달 전에 브라질채권을 매입한 구매자는 10.8%의 고정금리 채권을 구입한 셈이다).

반면, 같은 기간 미국채 10년물에 투자했을 때의 수익률은 -0.7%로 손실을 기록했고 국고 10년물은 같은 기간 2.0% 남짓한 수익률을 나타냈다.

동부증권 박유나 연구원은 "최근 브라질 중앙은행이 올 연말까지 계획했던 600억달러 외환시장의 개입을 14년 말까지 연장할 것이라는 언급으로 헤알화 가치가 더욱 절상되는 흐름을 나타냈다"고 설명했다.

◆ 기관들, 머리로는 '매수'지만 손은 안 나가

미국 정부의 셧다운으로 테이퍼링 시행이 당분간 지연될 것이라는 기대가 모아지자, 헤알화의 조정도 일단락 됐다는 전망으로 발빠른 국내 기관들은 브라질 국채 매입을 적극적으로 타진하고 있다.

증권사의 한 채권 운용역은 "이미 들어간 사람들은 물렸지만 아직 안들어간 쪽은 들어가면 터지는 것보다 매수해서 먹을 여지가 더 크지 않나 싶다"라고 말했다.

그는 "10%의 이자수익률로 버퍼가 있고, 수수료 3%를 빼면 6%정도가 환율에 의해 결정되는 셈인데, 해외채권은 버퍼가 있는 환 상품이라고 보는 것이 맞는 것 같다"고 설명했다.

또다른 증권사의 운용역도 "최근 이머징 이슈 이후, 브라질은 기준금리 인상 및 금융거래세를 폐지해 단기간 디폴트 가능성은 매우 적으면서도 단기채 금리는 높아 환 변동성으로 인한 우려를 상쇄하고 남는다"고 판단했다.

다만, 이미 올초 뒤늦은 해외채권 투자로 손실을 본 기관들은 뒷짐지는 모양새다. 최근 한 증권사가 기관을 상대로 브라질 채권 영업을 활발하게 전개했지만 실제 판매액은 매우 저조했던 것으로 전해진다.

자산운용사의 한 채권 운용역은 "사볼만 하다고 말들은 하지만 실제 지난 두 달간 기관을 상대로 한판매 실적은 저조한 것으로 알고 있다"며 "가뜩이나 올해 실적이 좋지 않은 탓에 다들 몸을 사리는 분위기"라고 전했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)